Comptabilité des OPCVM

Plan comptable et autres paramètres

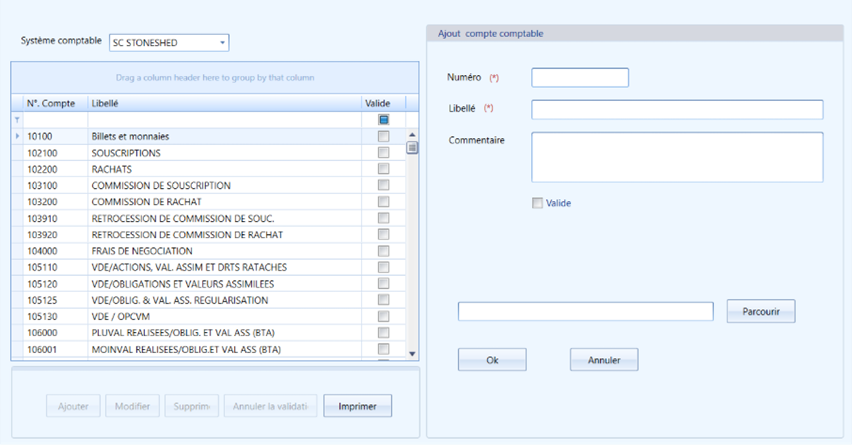

Création du Plan Comptable

Le plan comptable peut être créé manuellement ou importé depuis un fichier Excel.

·

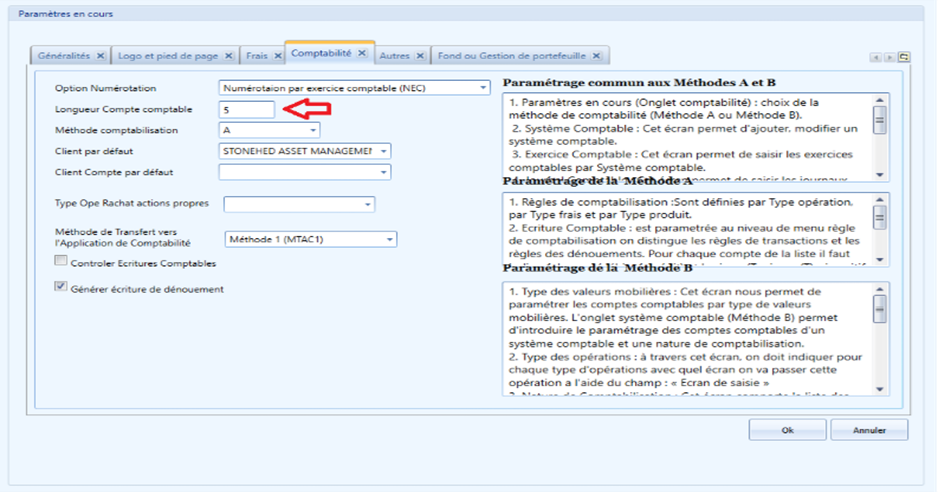

Configuration des Paramètres

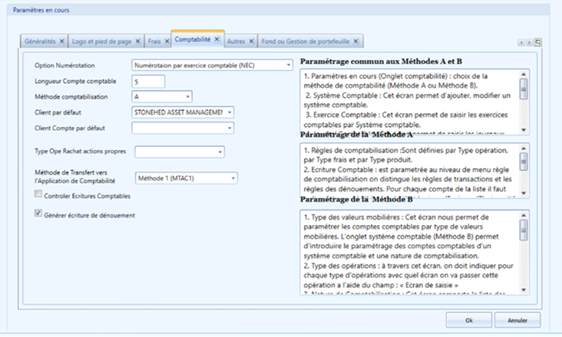

· Configurer, dans l’écran Paramètres en cours → onglet Comptabilité, la longueur des comptes comptables : Ici par exemple 5.

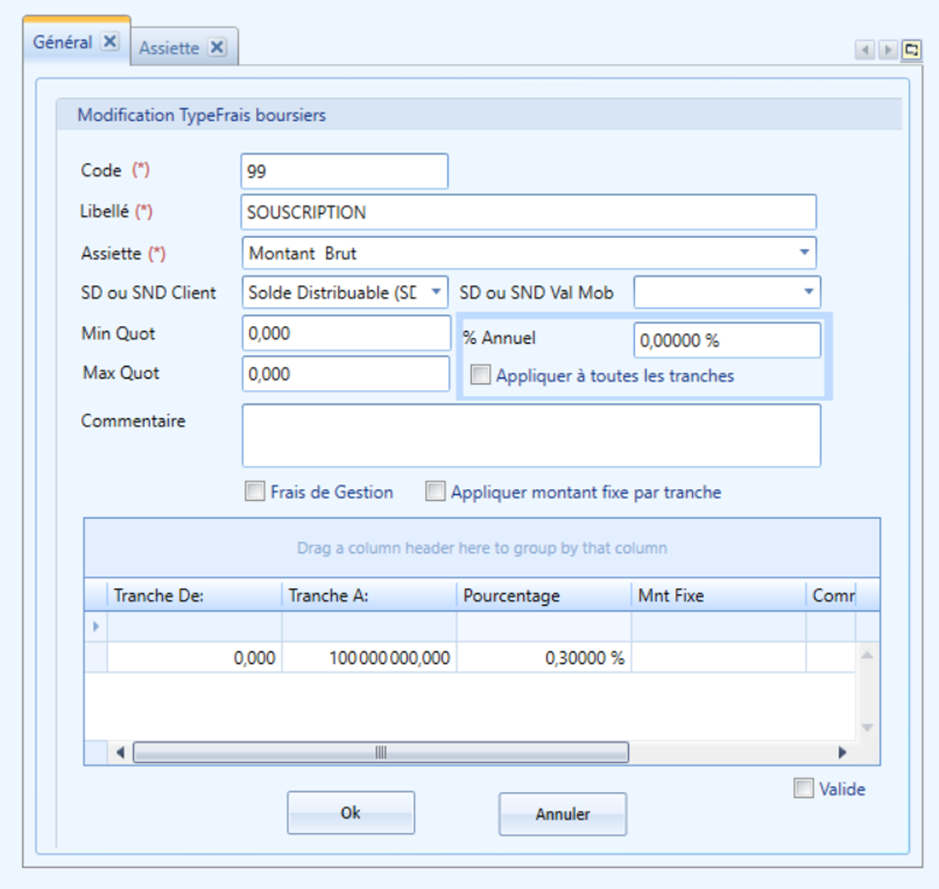

Ecritures de Souscriptions et Rachats

Pour débuter le paramétrage des souscriptions & rachat, il est nécessaire d’affecter le client par défaut ainsi que le compte client par défaut.

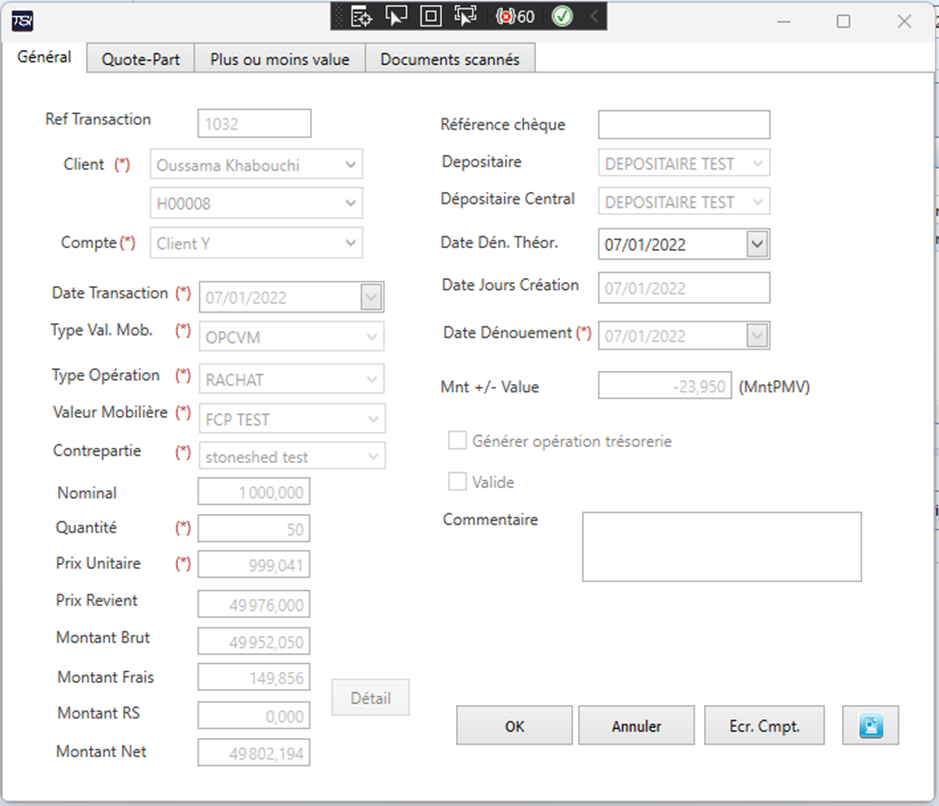

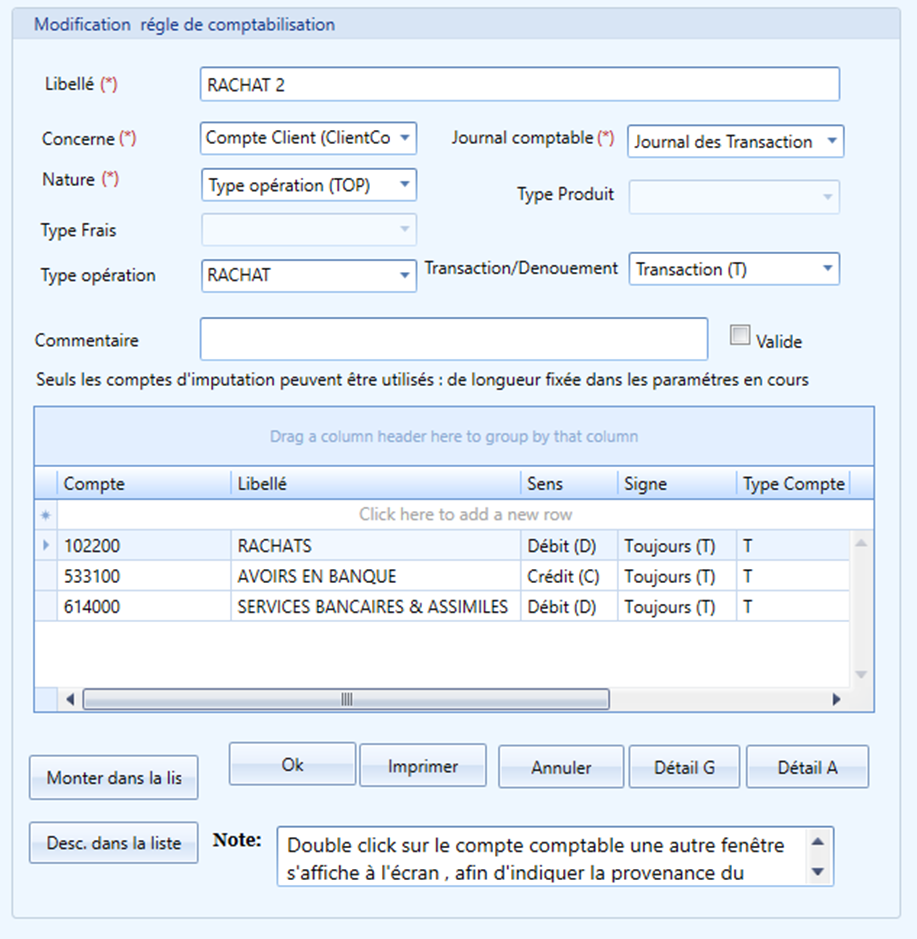

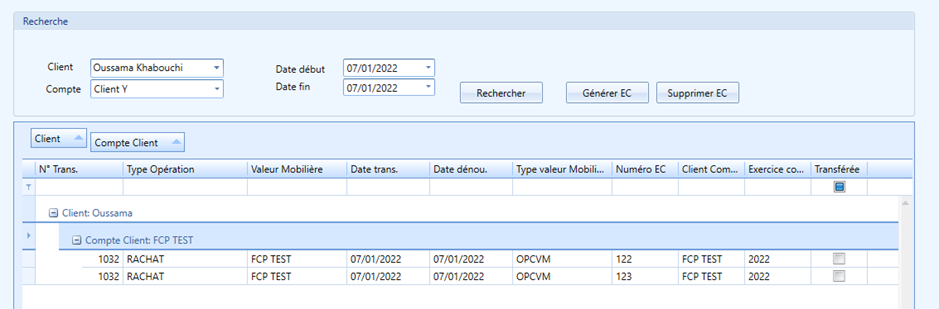

Rachats

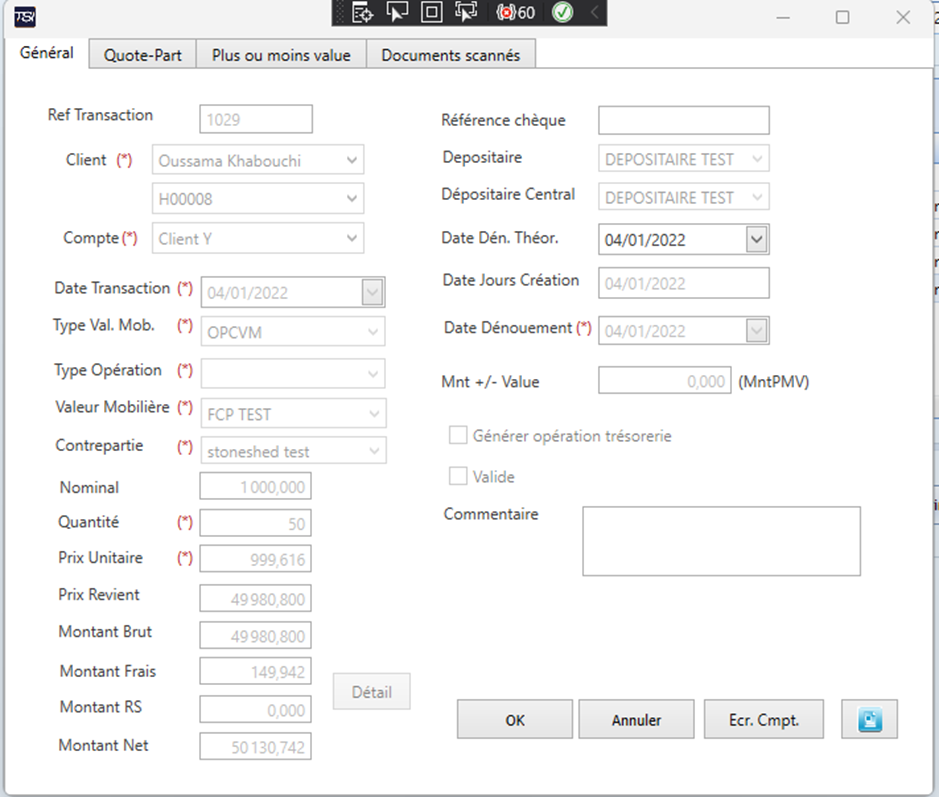

On passe la transaction de RACHAT a la date 07/01/2022

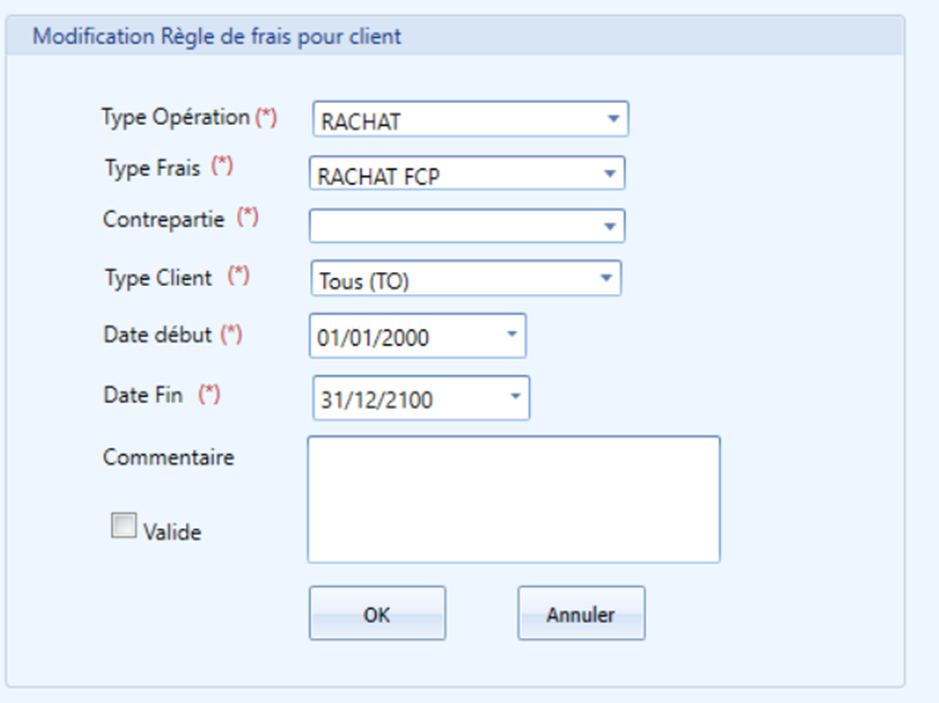

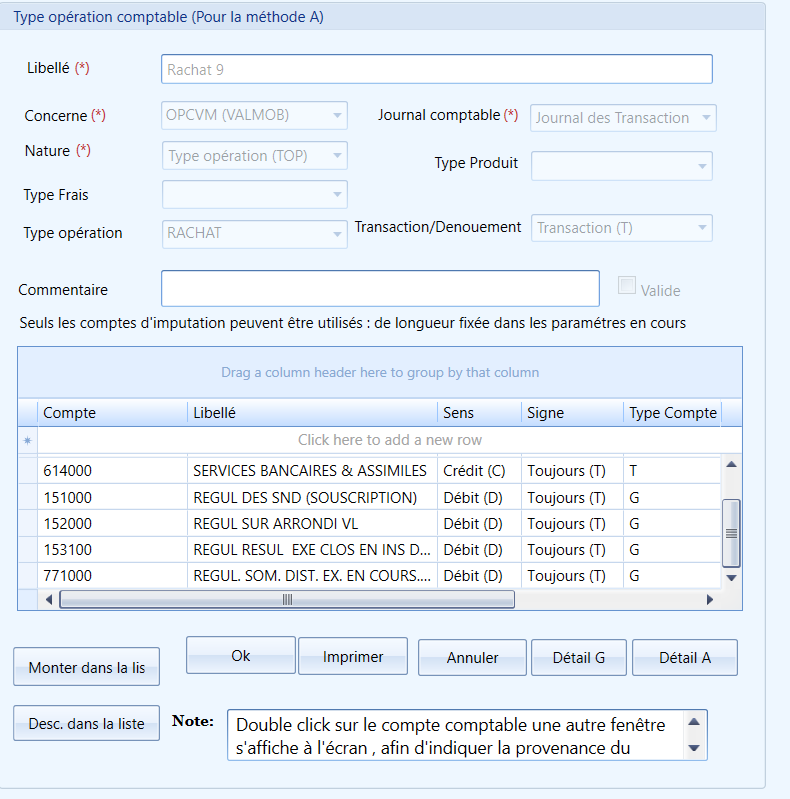

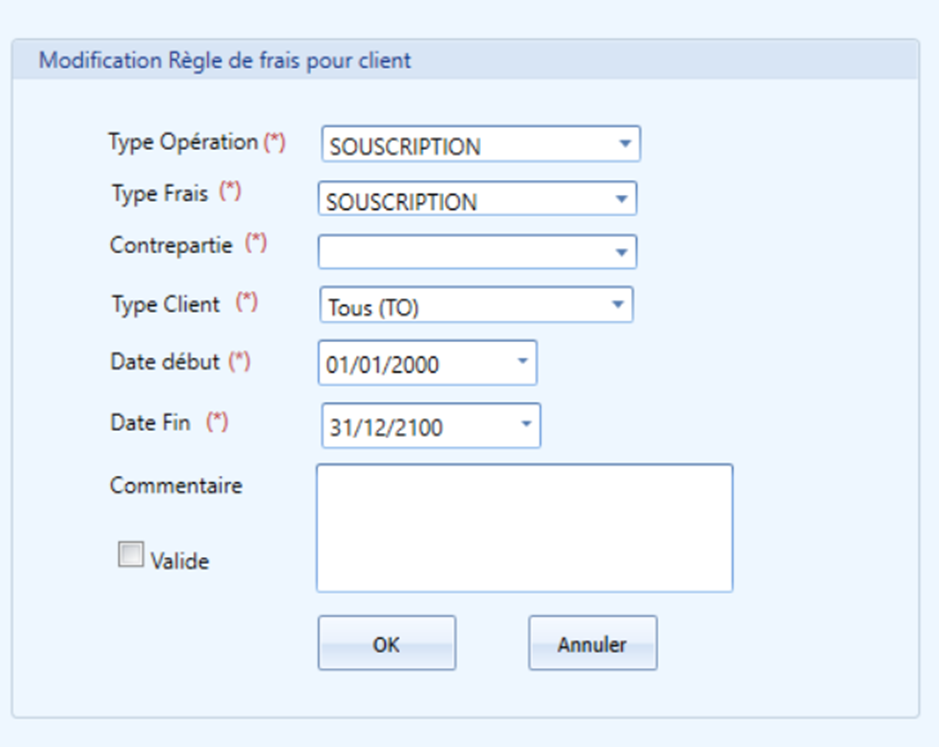

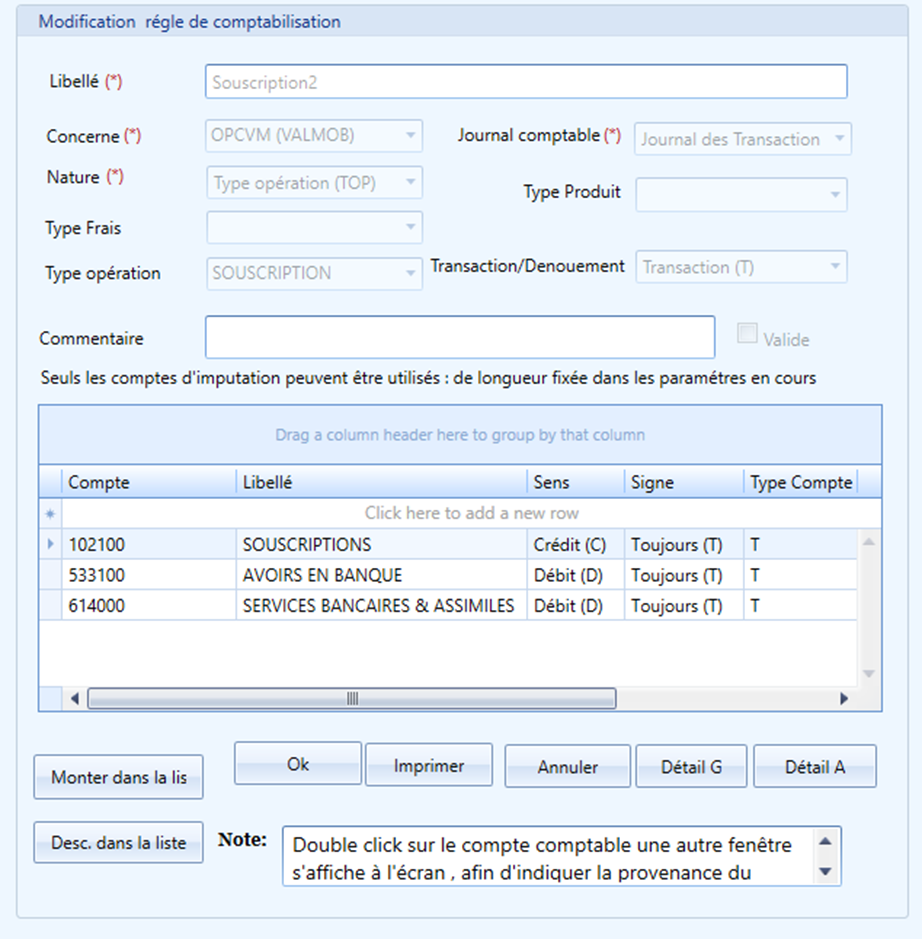

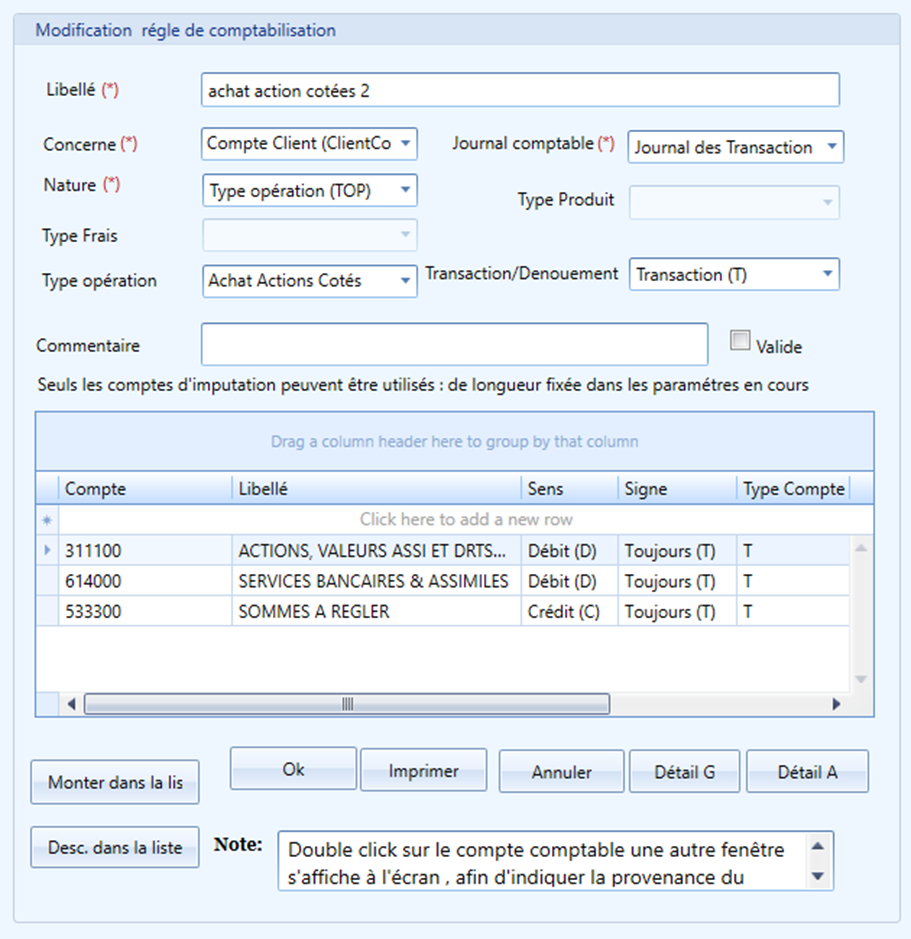

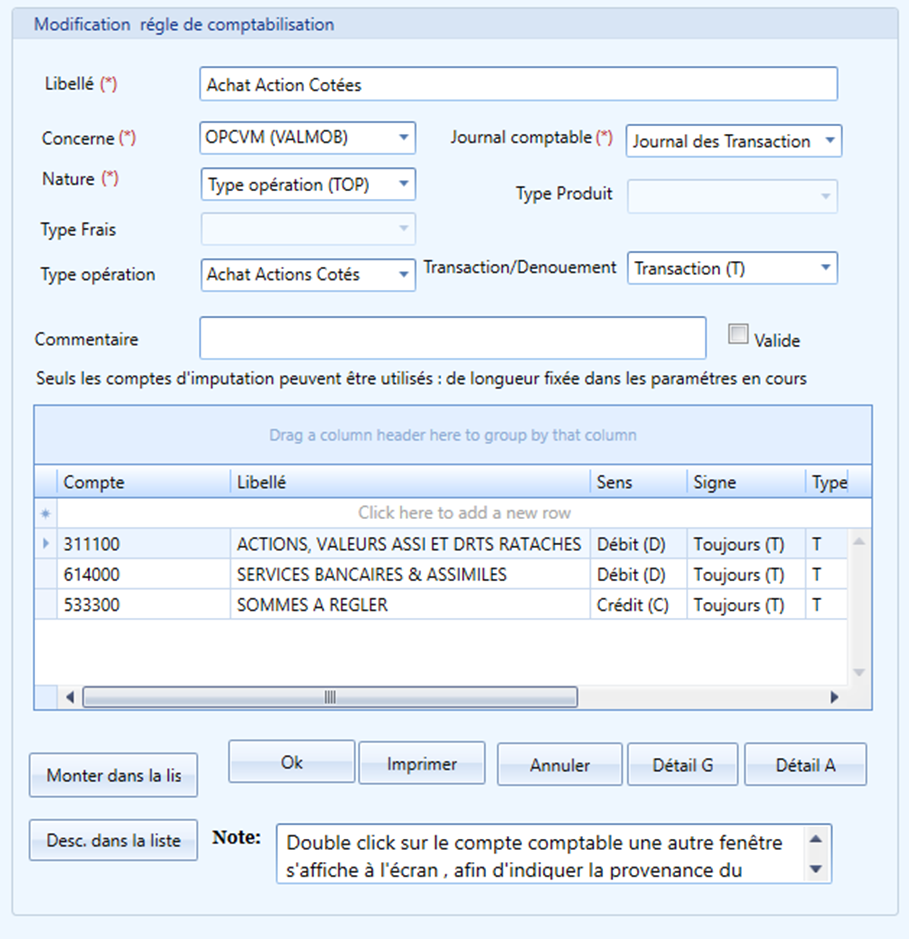

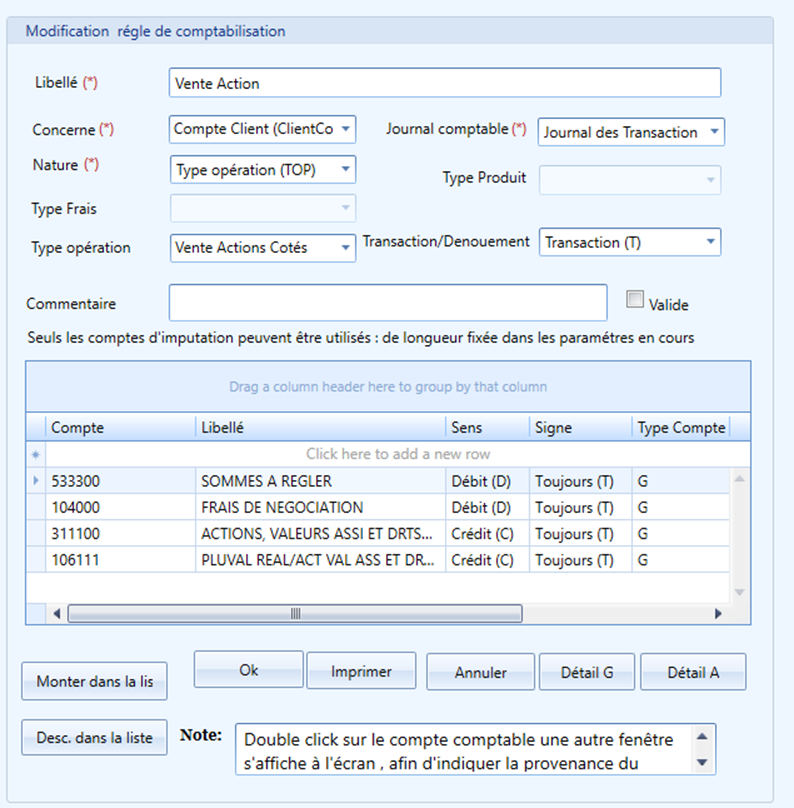

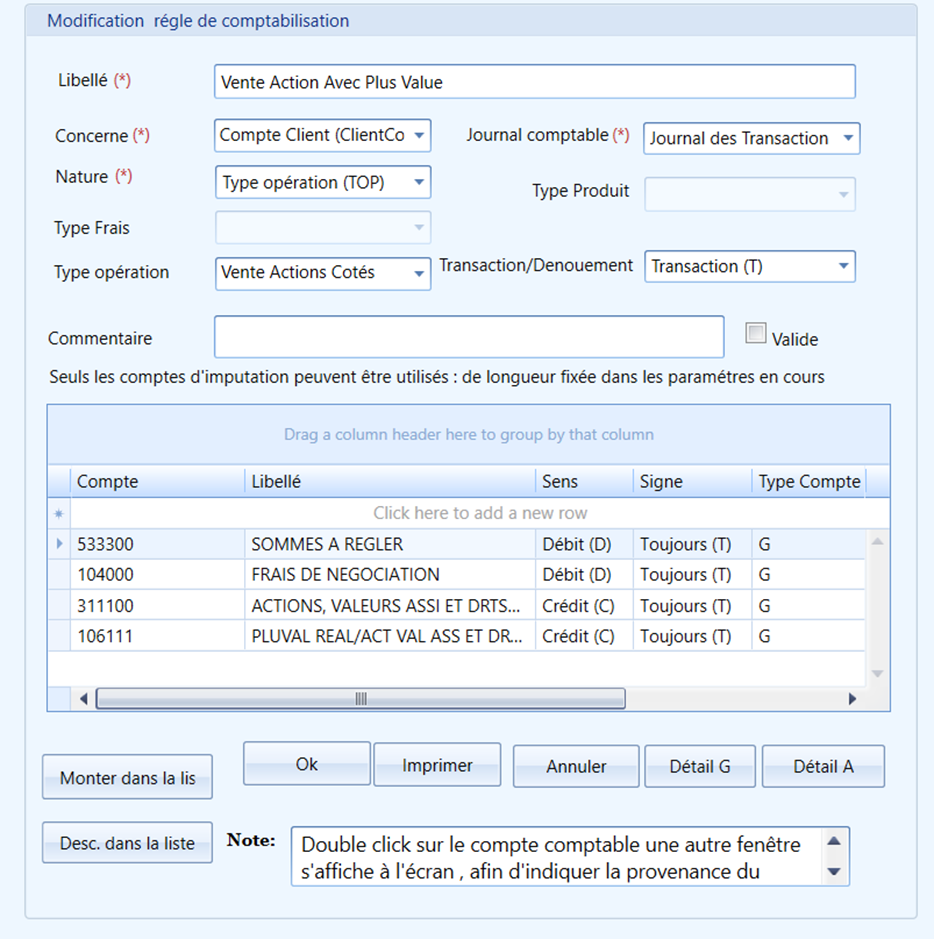

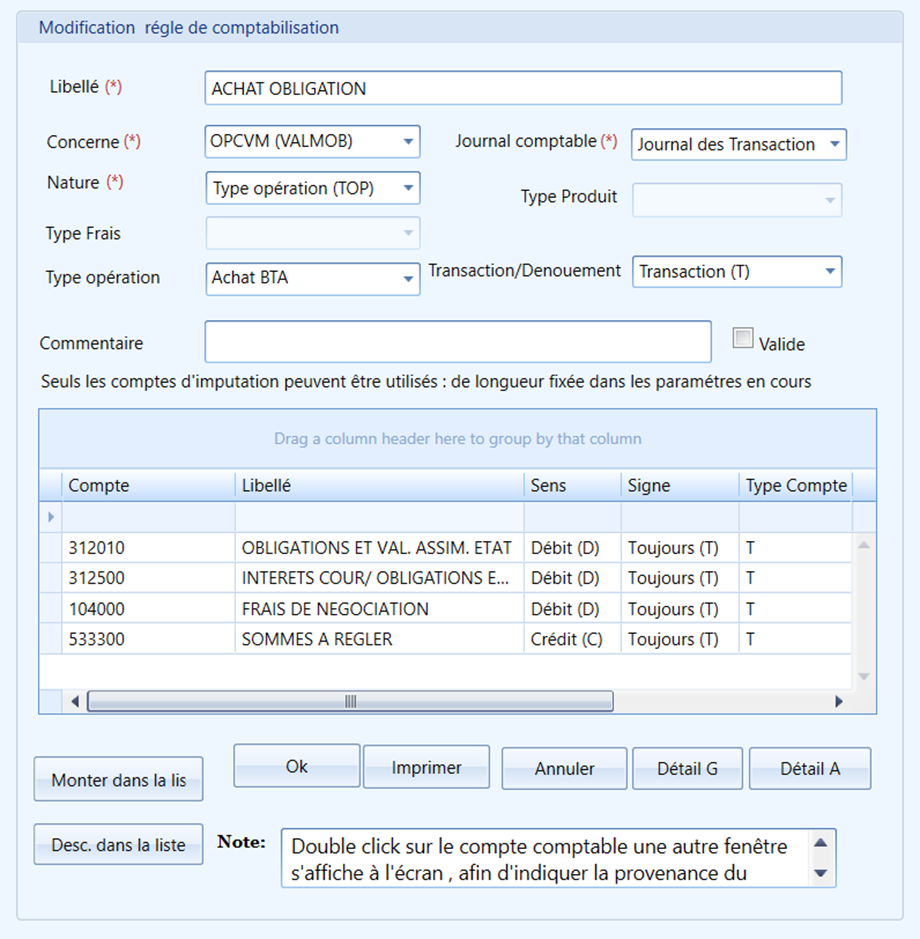

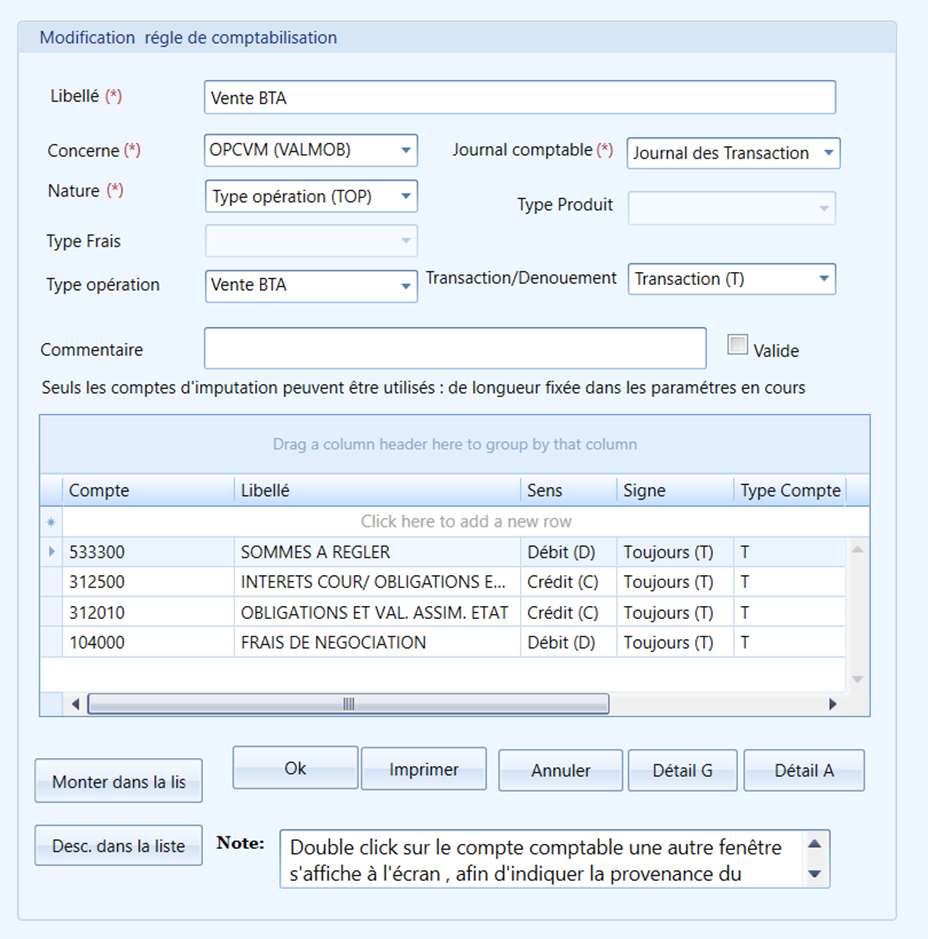

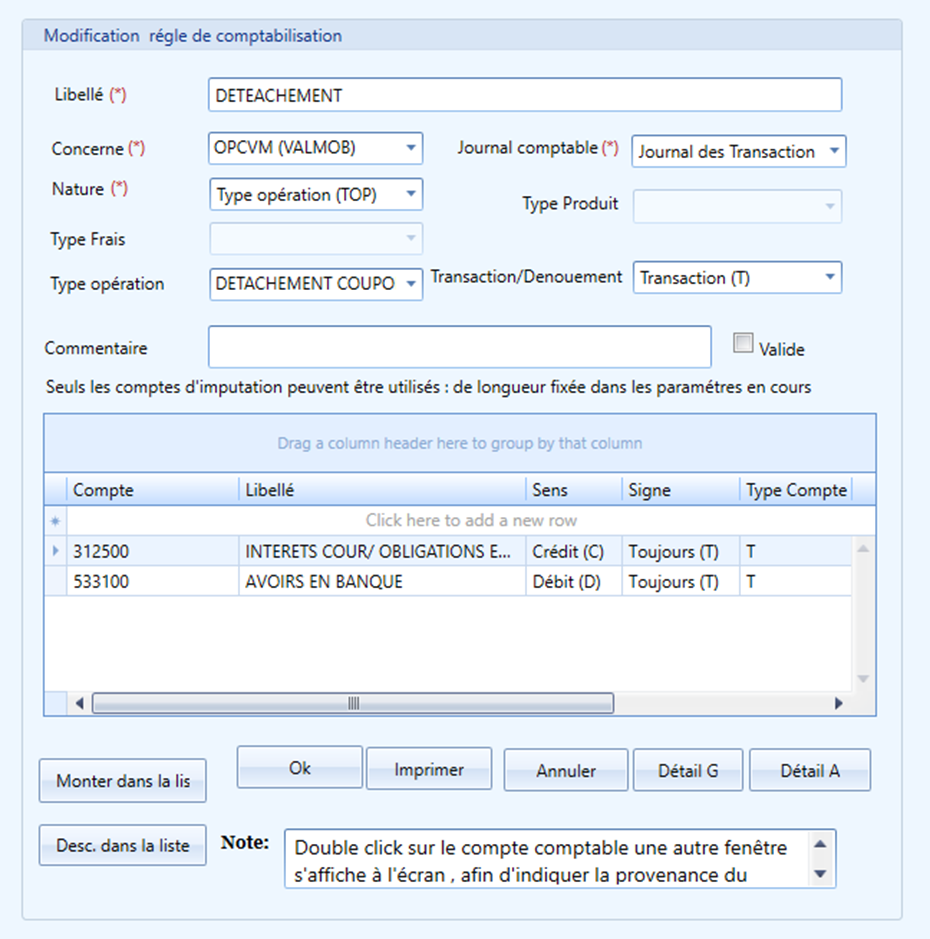

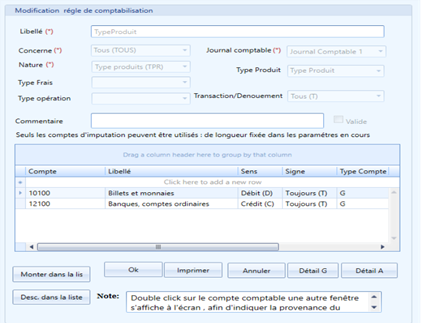

Ensuite, il faut accéder à l’écran Règle de comptabilisation et créer une nouvelle règle.

NB : Il est obligatoire d’affecter le Type d’opération “Rachat” et de sélectionner Transaction/Dénouement avec la valeur Transactions(T).

Après cela, il faut créer les deux lignes de détail : Débit et Crédit.

NB : Le Type de compte doit être T ou P .

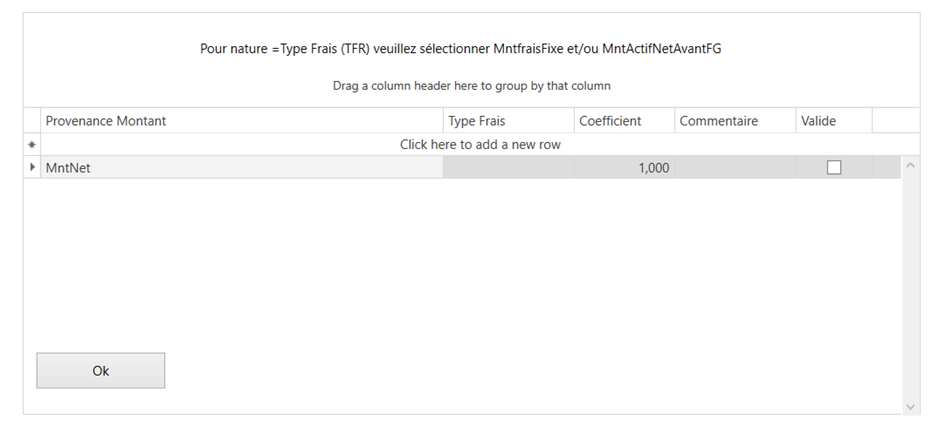

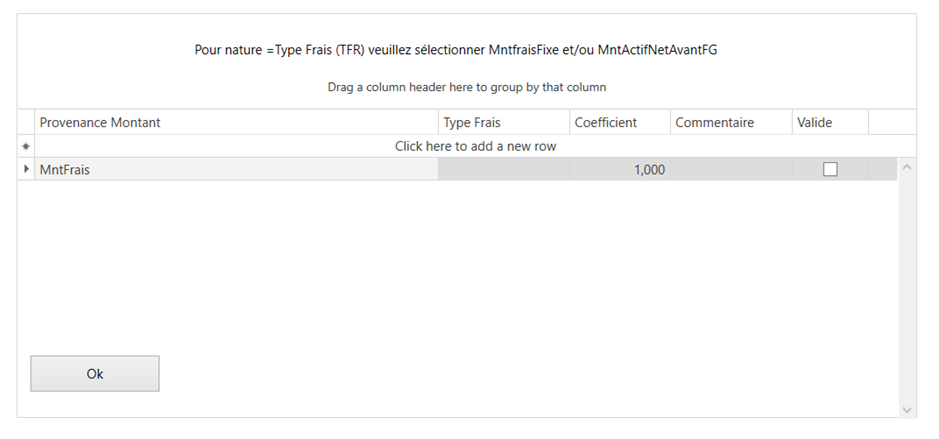

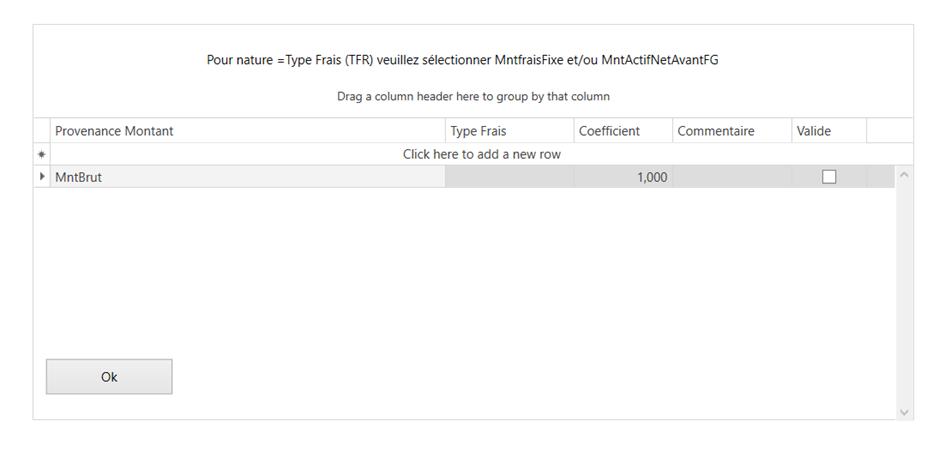

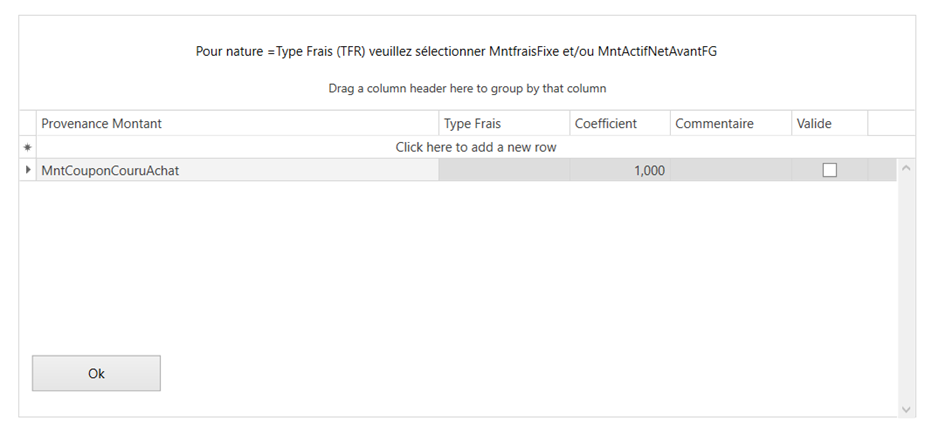

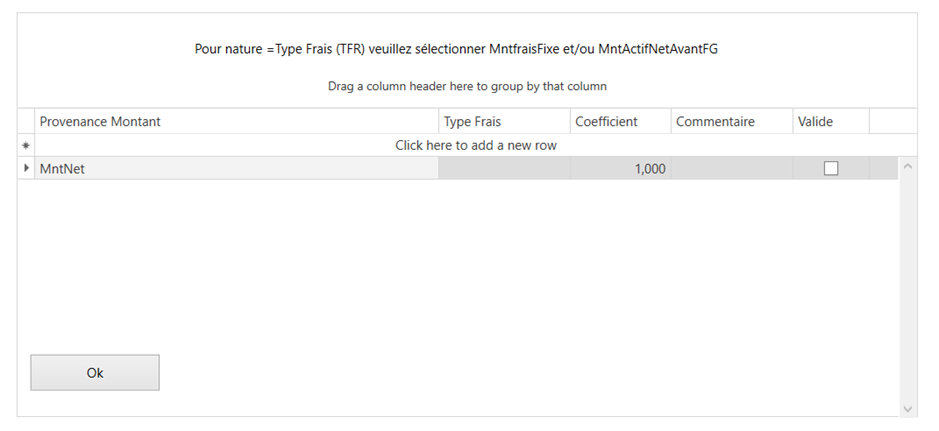

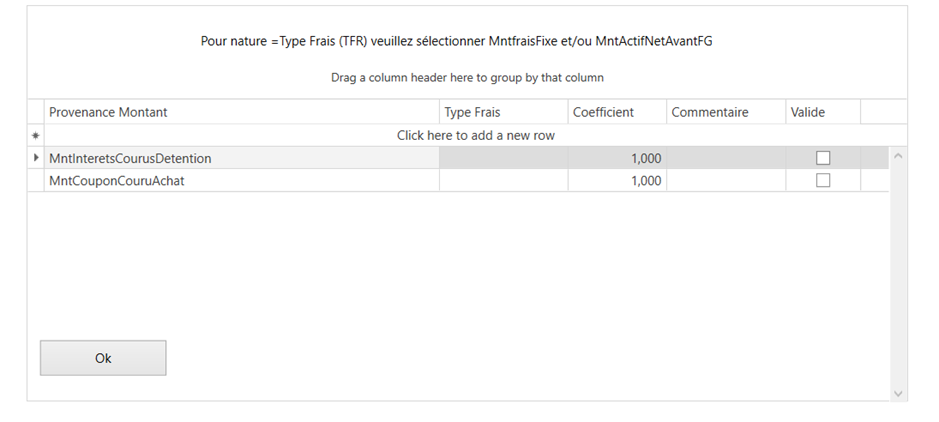

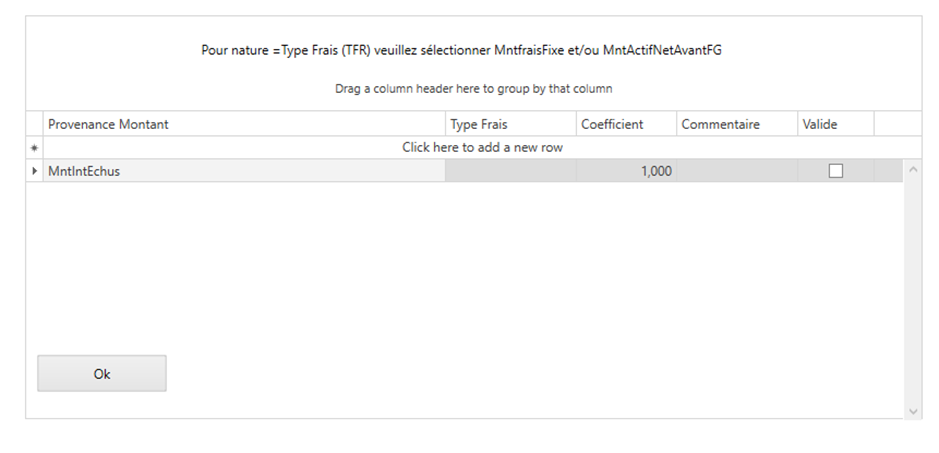

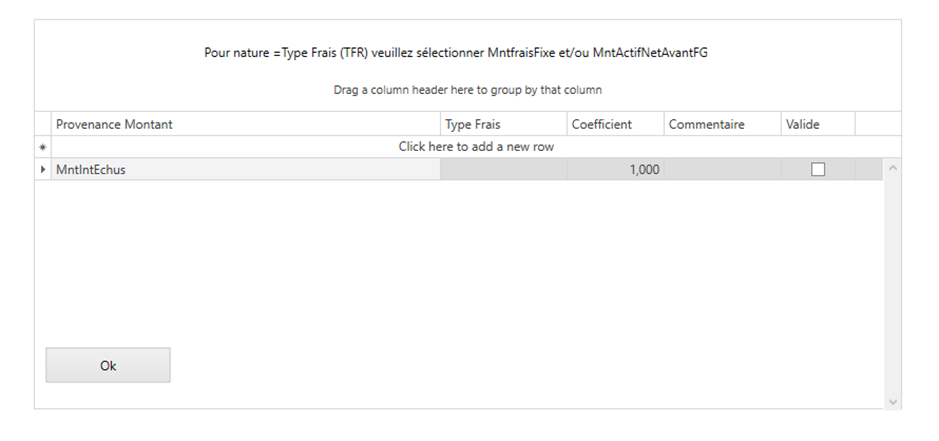

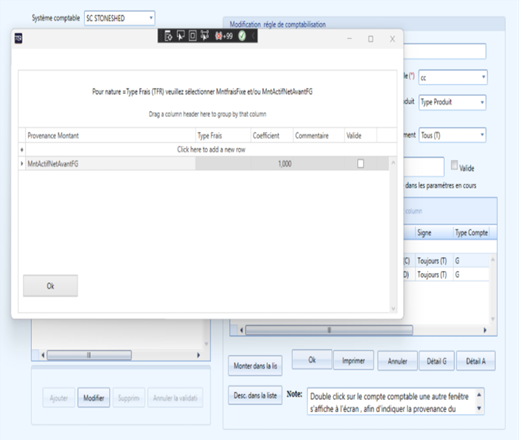

Ensuite, double-cliquez sur chaque ligne pour affecter les champs Provenance Montant et Coefficient.

Double clique sur la première ligne Rachat :

Double clique sur la deuxième ligne Avoir En Banque :

Double clique sur la troisième ligne SERVICES BANCAIRES & ASSIMILIE

Maintenant, créez une nouvelle règle de comptabilisation.

Cette fois, le champ Concerne doit être défini sur Compte Client (clientcompte).

Les autres paramètres restent identiques à ceux de la première règle de comptabilisation, qui concernait l’OPCVM

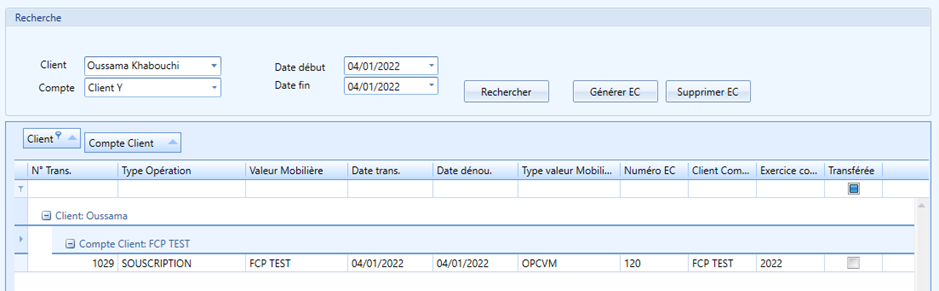

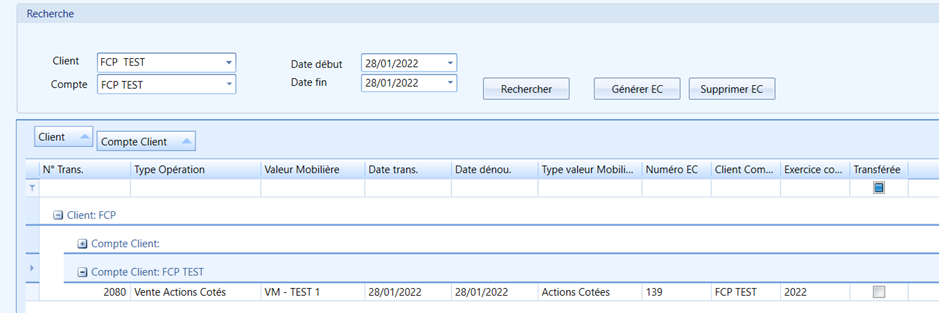

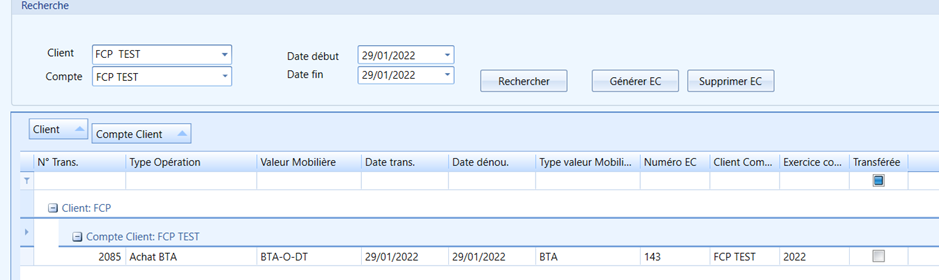

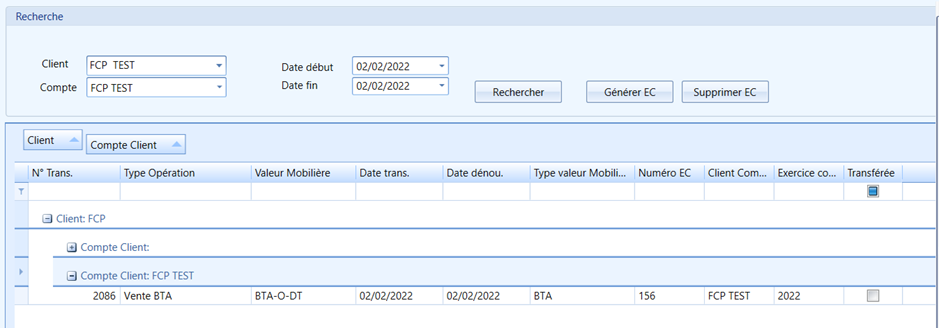

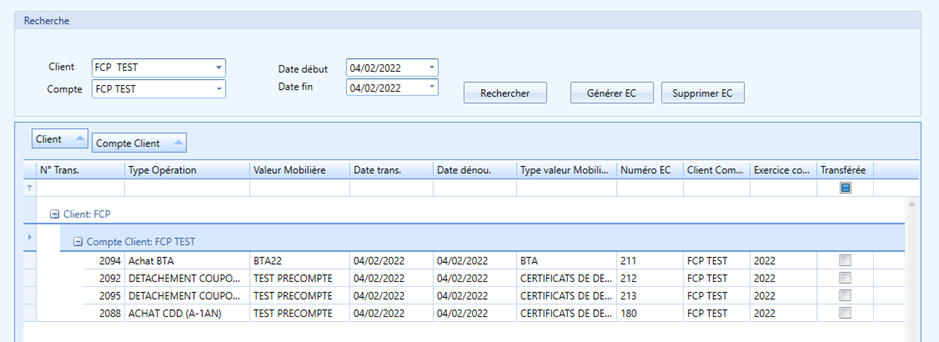

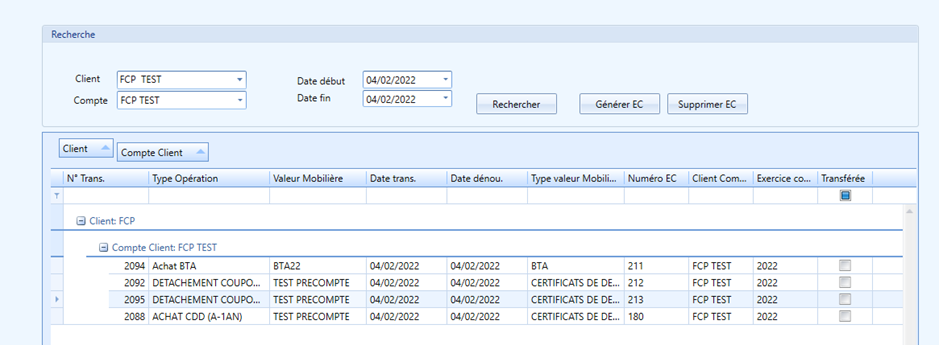

Après avoir paramétré les règles de comptabilisation, accédez à l’écran de génération des écritures comptables, puis cliquez sur le bouton Générer EC.

Remarque : assurez-vous que la colonne Numéro comptable est bien renseignée afin de vérifier que l’écriture a été correctement générée

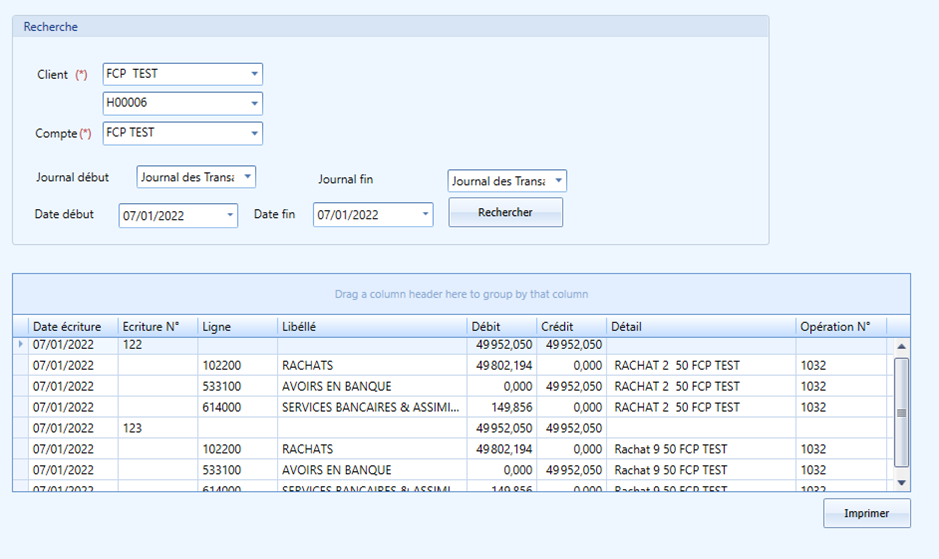

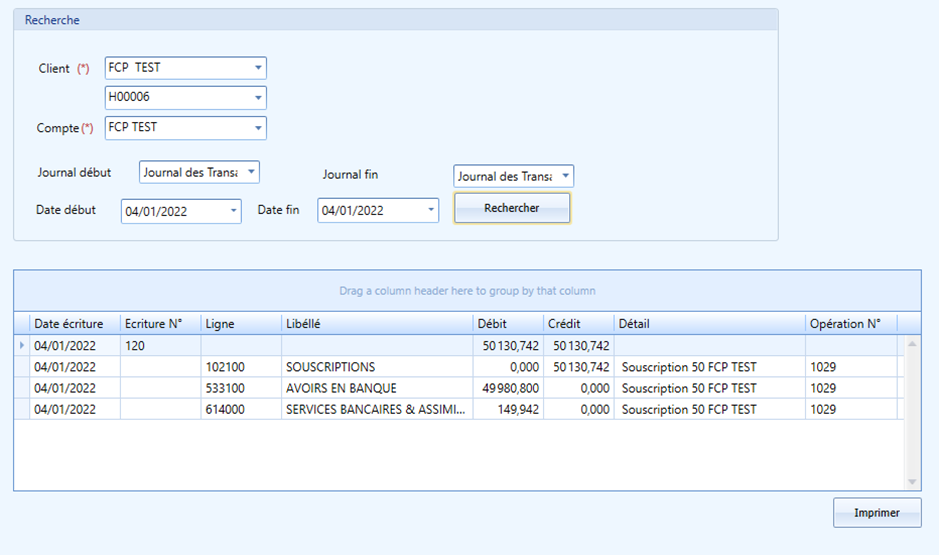

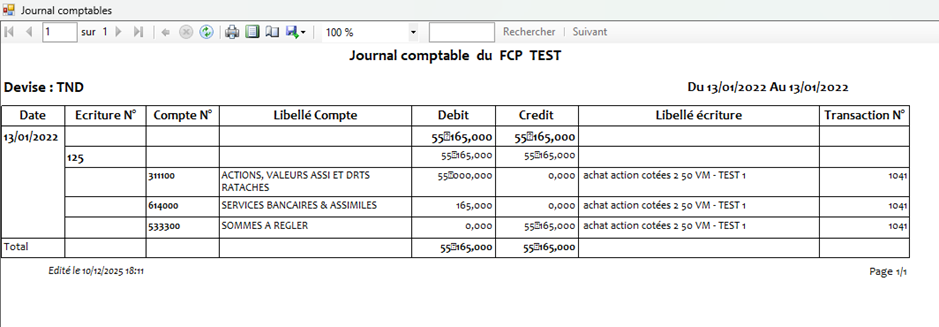

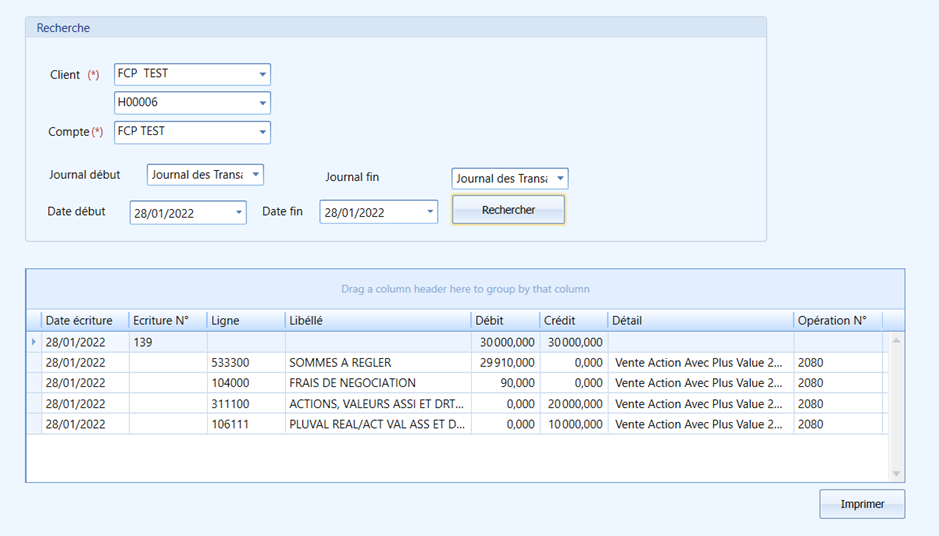

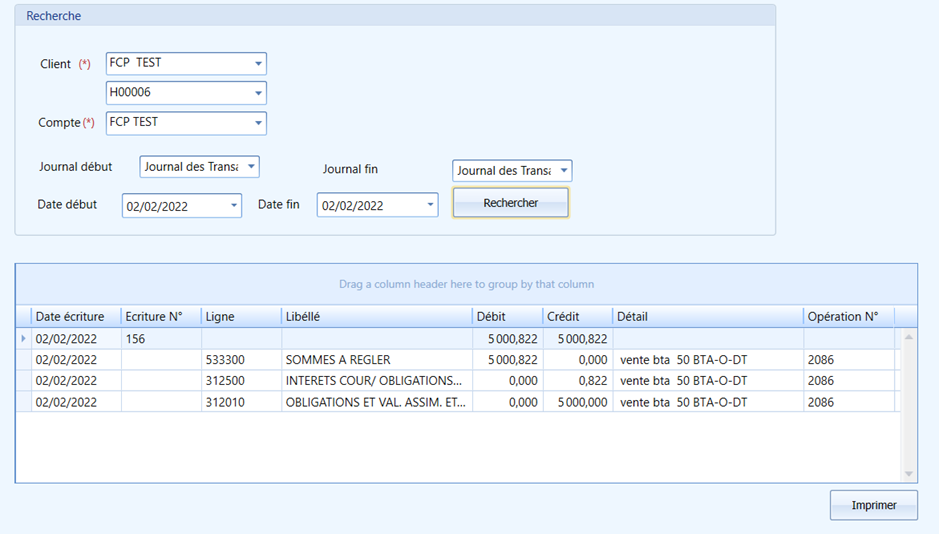

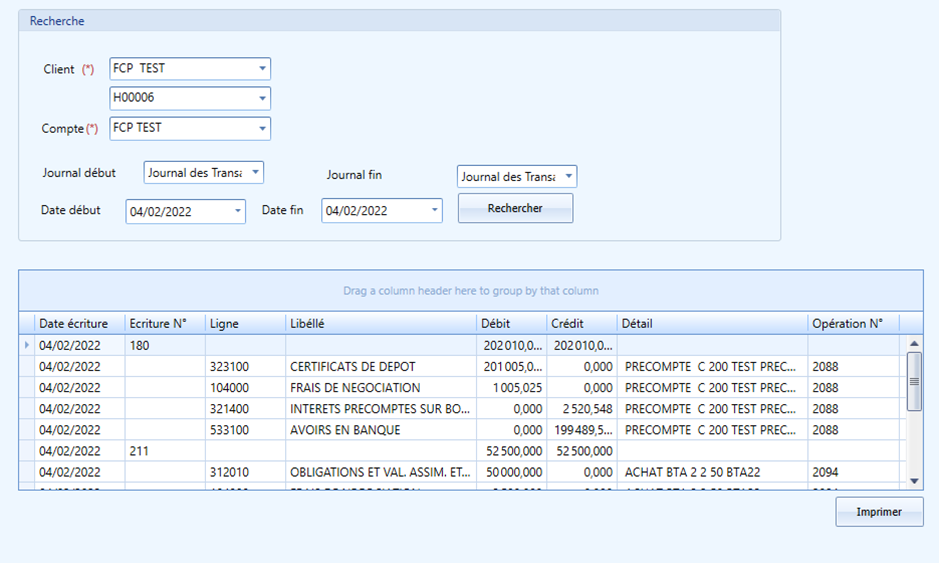

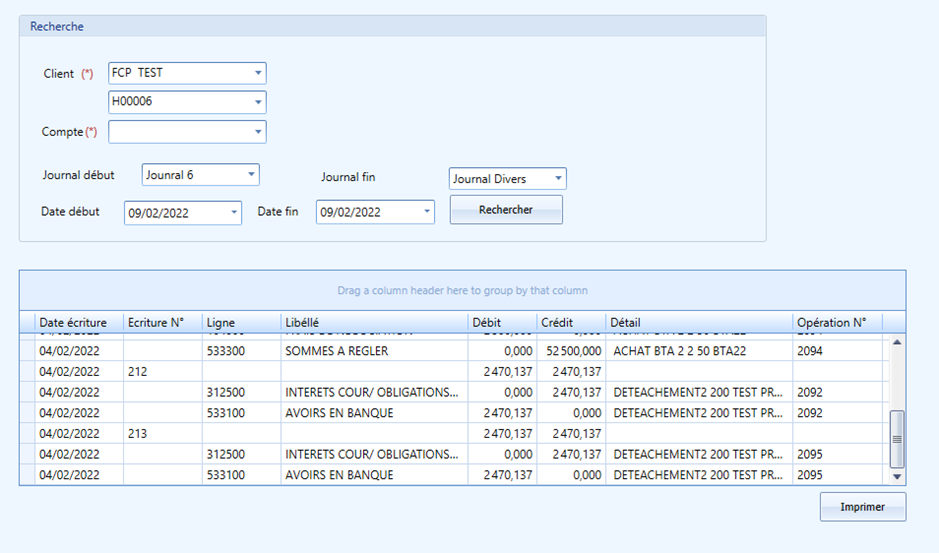

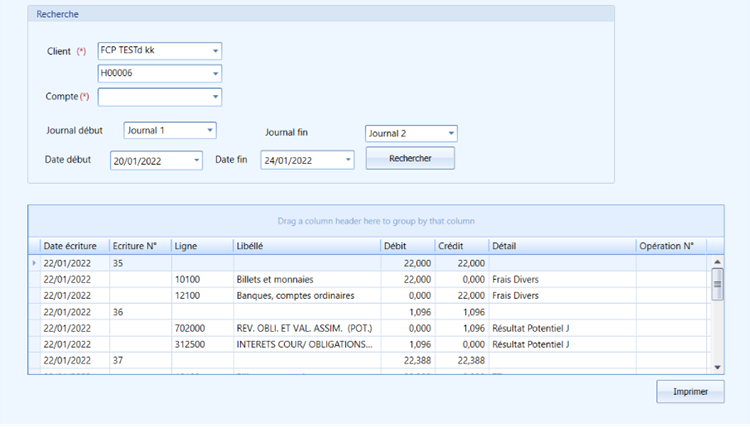

Ensuite, consultez l’écran Journal comptable pour visualiser en détail les écritures générées.

Souscriptions

On passe la transaction de souscription à la date 04-01-2022

Il faut accéder à l’écran Règle de comptabilisation et créer une nouvelle règle.

NB : Il est obligatoire d’affecter le Type d’opération “Souscriptions” et de sélectionner Transaction/Dénouement avec la valeur Transactions(T).

Après cela, il faut créer les deux lignes de détail : Débit et Crédit.

NB : Le Type de compte doit être T ou P.

Ensuite, double-cliquez sur chaque ligne pour affecter les champs Provenance Montant et Coefficient.

Double clique sur la première ligne Souscriptions:

Double clique sur la deuxième ligne Avoir En Banque :

Double clique sur la troisième ligne SERVICES BANCAIRES & ASSIMILIE

Maintenant, créez une nouvelle règle de comptabilisation.

Cette fois, le champ Concerne doit être défini sur OPCVM(VALMOB).

Les autres paramètres restent identiques à ceux de la première règle de comptabilisation, qui concernait l’OPCVM

NB : Double-cliquez sur chaque ligne pour affecter les champs Provenance Montant et Coefficient.

Après avoir paramétré les règles de comptabilisation, accédez à l’écran de génération des écritures comptables, puis cliquez sur le bouton Générer EC.

Remarque : assurez-vous que la colonne Numéro comptable est bien renseignée afin de vérifier que l’écriture a été correctement générée

Ensuite, consultez l’écran Journal comptable pour visualiser en détail les écritures générées.

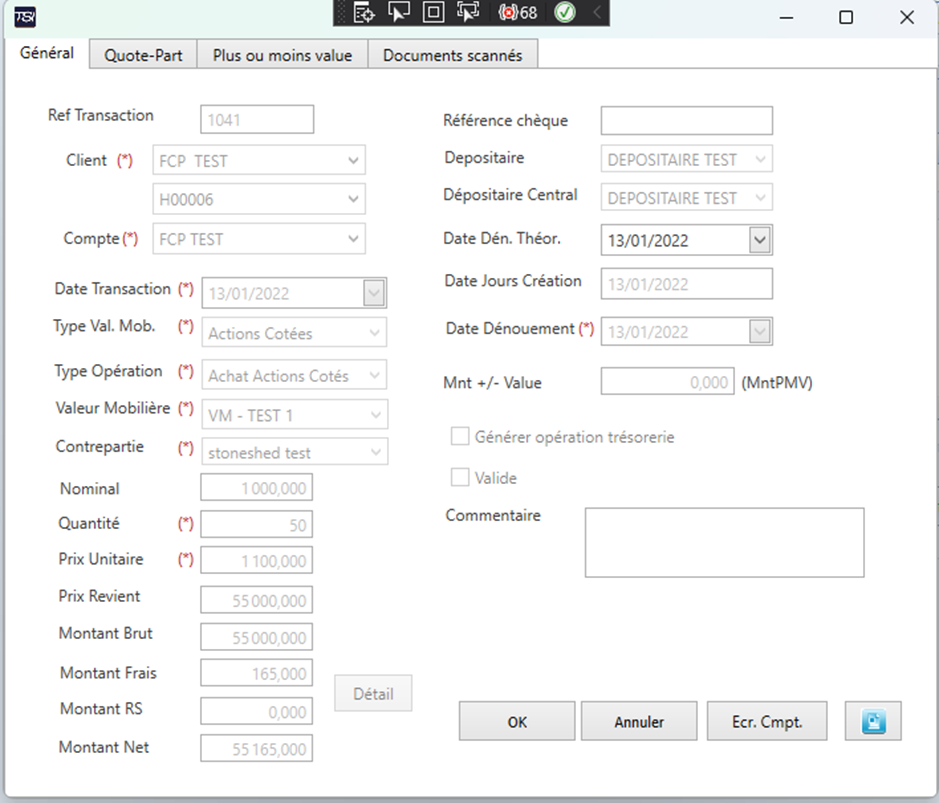

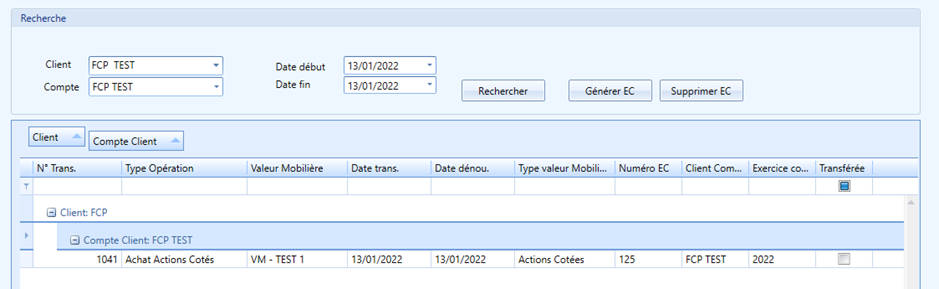

Ecritures des Transactions de l’OPC

On passe la transaction d’achat action cotées a la date 13 – 01 –2022 :

il faut accéder à l’écran Règle de comptabilisation et créer une nouvelle règle.

NB : Il est obligatoire d’affecter le Type d’opération “Rachat” et de sélectionner Transaction/Dénouement avec la valeur Transactions(T).

Après cela, il faut créer les deux lignes de détail : Débit et Crédit.

NB : Le Type de compte doit être T ou P.

|

NATURE OPERATION |

N° COMPTE |

LIBELLE COMPTE |

DEBIT |

CREDIT |

|

Achat actions et assimilés |

311 |

Actions et valeurs assimilées |

XX |

|

|

104 |

Frais sur transaction |

FF |

|

|

|

5333 |

Avoirs en Banque |

|

XX+FF |

Double Clique sur la première ligne ACTIONS VALEUR ASS ET RATACHES :

Double clique sur SERVICES BANCAIRES & ASSIMILES

Double clique sur la troisième ligne SOMMES A REGLER

Maintenant, créez une nouvelle règle de comptabilisation.

Cette fois, le champ Concerne doit être défini sur OPCVM(VALMOB).

Les autres paramètres restent identiques à ceux de la première règle de comptabilisation, qui concernait ClientCompte

Après avoir paramétré les règles de comptabilisation, accédez à l’écran de génération des écritures comptables, puis cliquez sur le bouton Générer EC.

Remarque : assurez-vous que la colonne Numéro comptable est bien renseignée afin de vérifier que l’écriture a été correctement générée

Ensuite, consultez l’écran Journal comptable pour visualiser en détail les écritures générées.

|

NATURE OPERATION |

N° COMPTE |

LIBELLE COMPTE |

DEBIT |

CREDIT |

|

Achat actions et assimilés |

311 |

Actions et valeurs assimilées |

XX |

|

|

104 |

Frais sur transaction |

FF |

|

|

|

5333 |

Avoirs en Banque |

|

XX+FF |

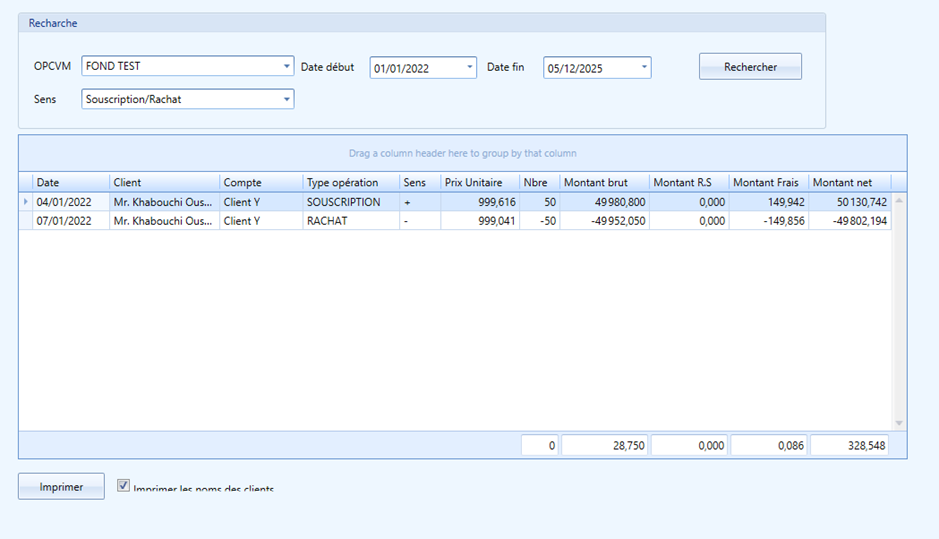

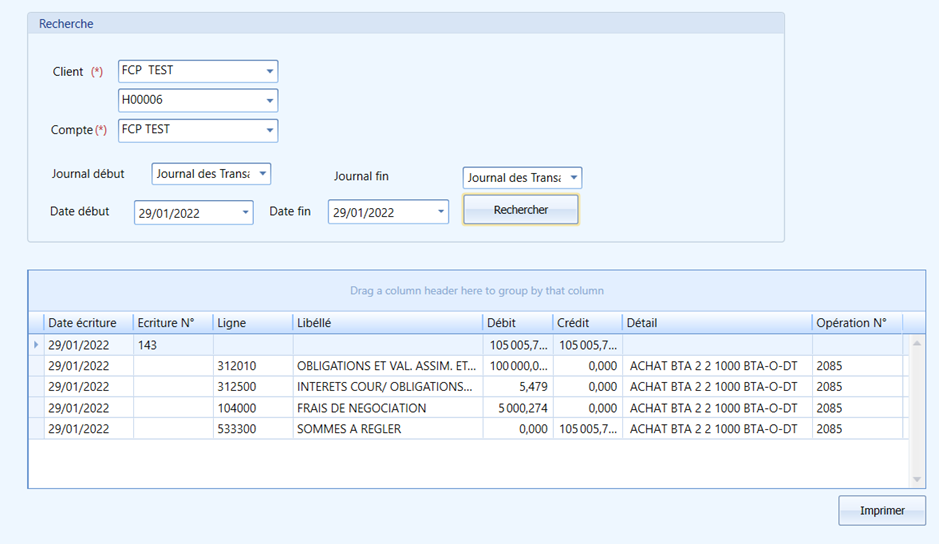

Il est également possible de consulter l’état en cliquant sur Imprimer.

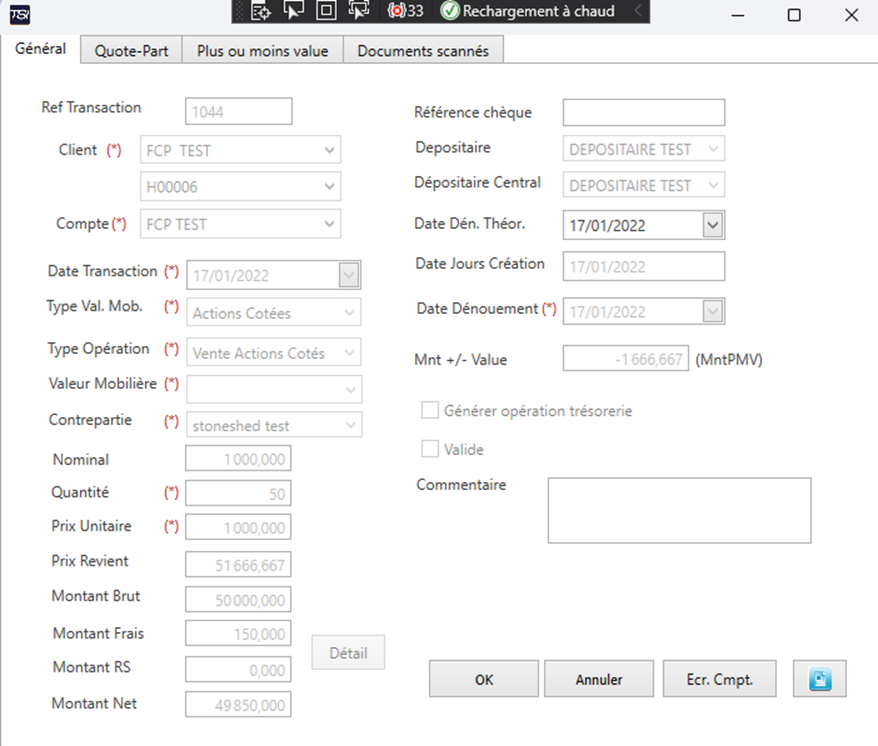

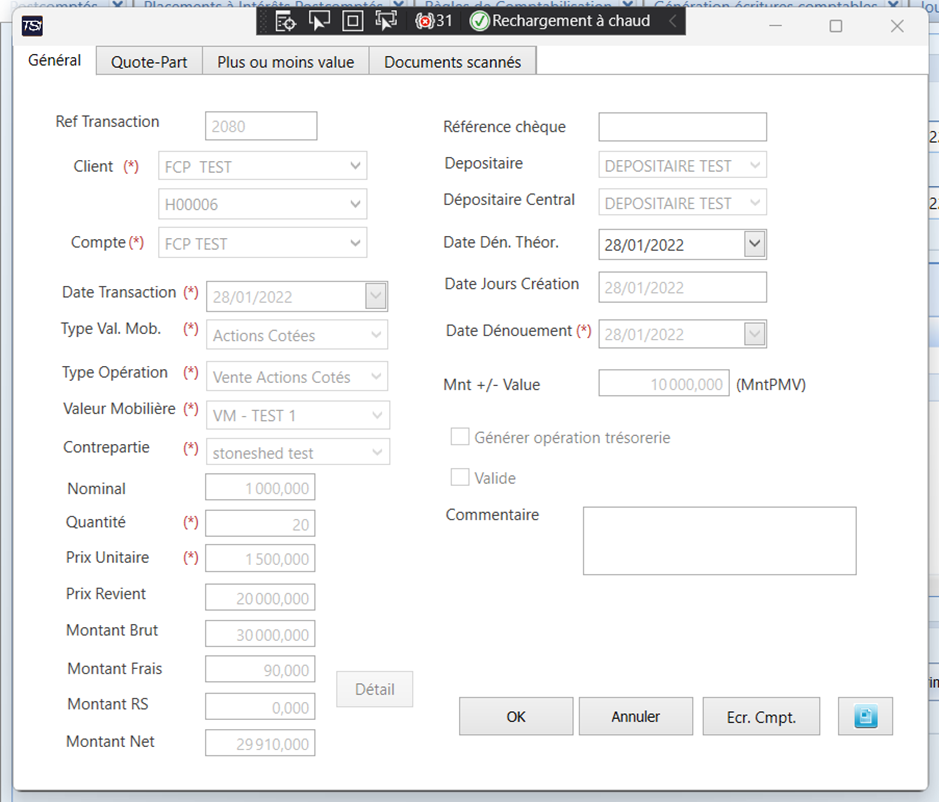

Vente actions avec – value

Vente actions avec +value

|

NATURE OPERATION |

N° COMPTE |

LIBELLE COMPTE |

DEBIT |

CREDIT |

|

Vente Actions avec + value réalisée |

5333 |

Avoirs en banque |

XX+MM-FF |

|

|

104 |

Frais sur transaction |

FF |

|

|

|

311 |

Actions et valeurs assimilées |

|

XX |

|

|

10611 |

Plus values réalisées sur actions |

|

M |

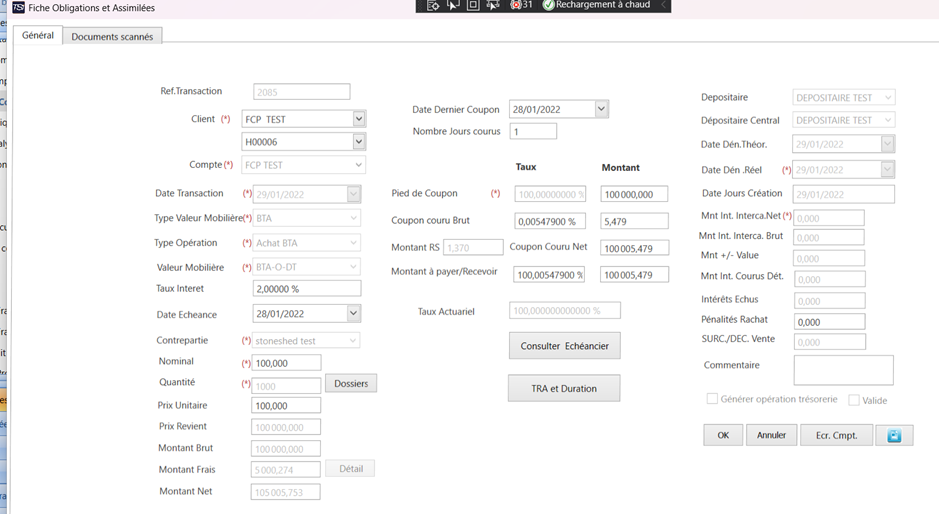

Achat BTA avec intérêts achetés

|

NATURE OPERATION |

N° COMPTE |

LIBELLE COMPTE |

DEBIT |

CREDIT |

|

Achat obligations |

312 |

Obligations et valeurs assimilées |

A |

|

|

3125 |

Interets courus sur obligations (interets achetés) |

B |

|

|

|

104 |

Frais sur transaction |

C |

|

|

|

5333 |

Avoirs en banque |

|

A+B+C |

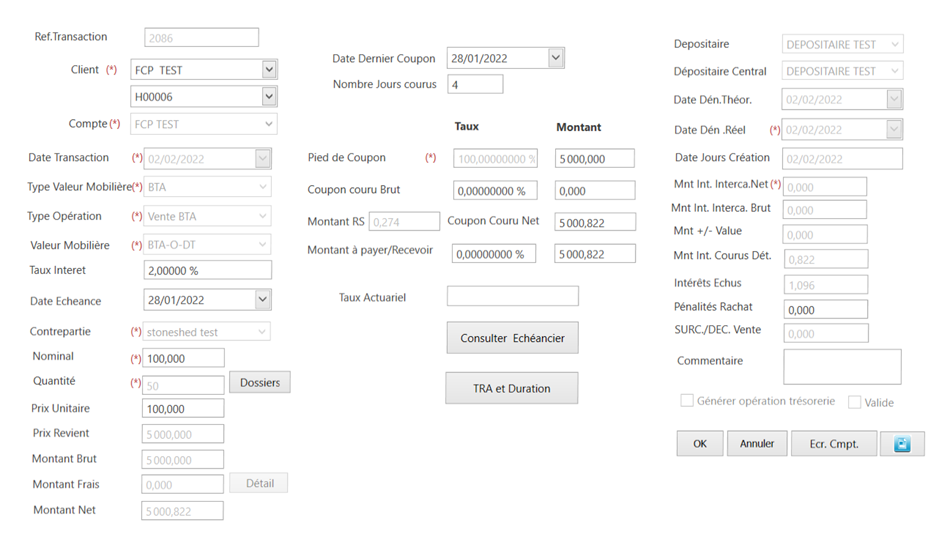

Vente BTA

|

NATURE OPERATION |

N° COMPTE |

LIBELLE COMPTE |

DEBIT |

CREDIT |

|

Vente obligations |

5333 |

Avoirs en Banque |

X+y |

|

|

3125 |

Interets courus sur obligations |

|

y |

|

|

312 |

Obligations et valeurs assimilées |

|

X |

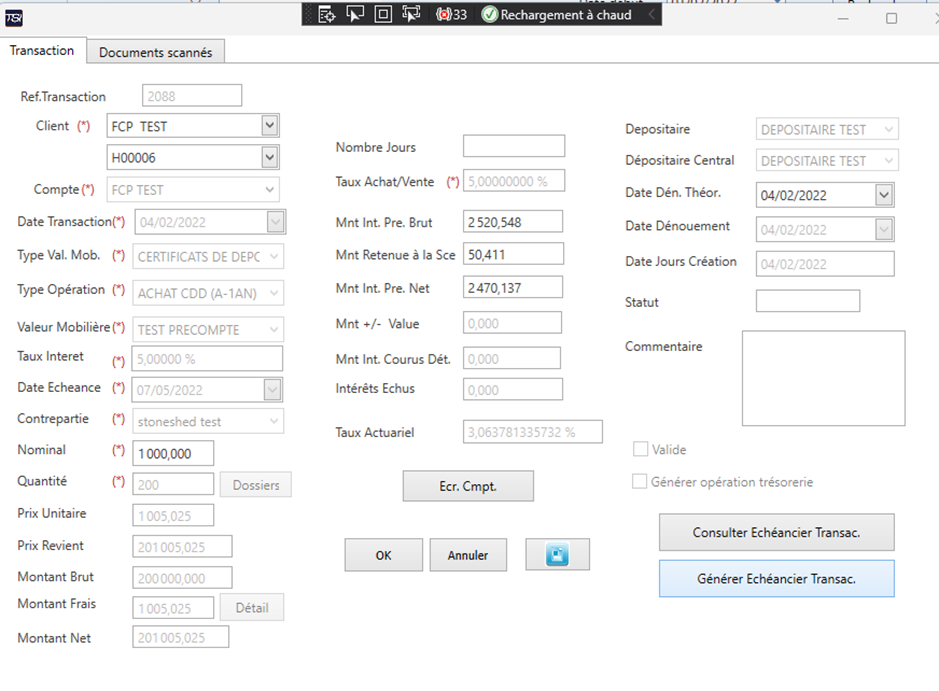

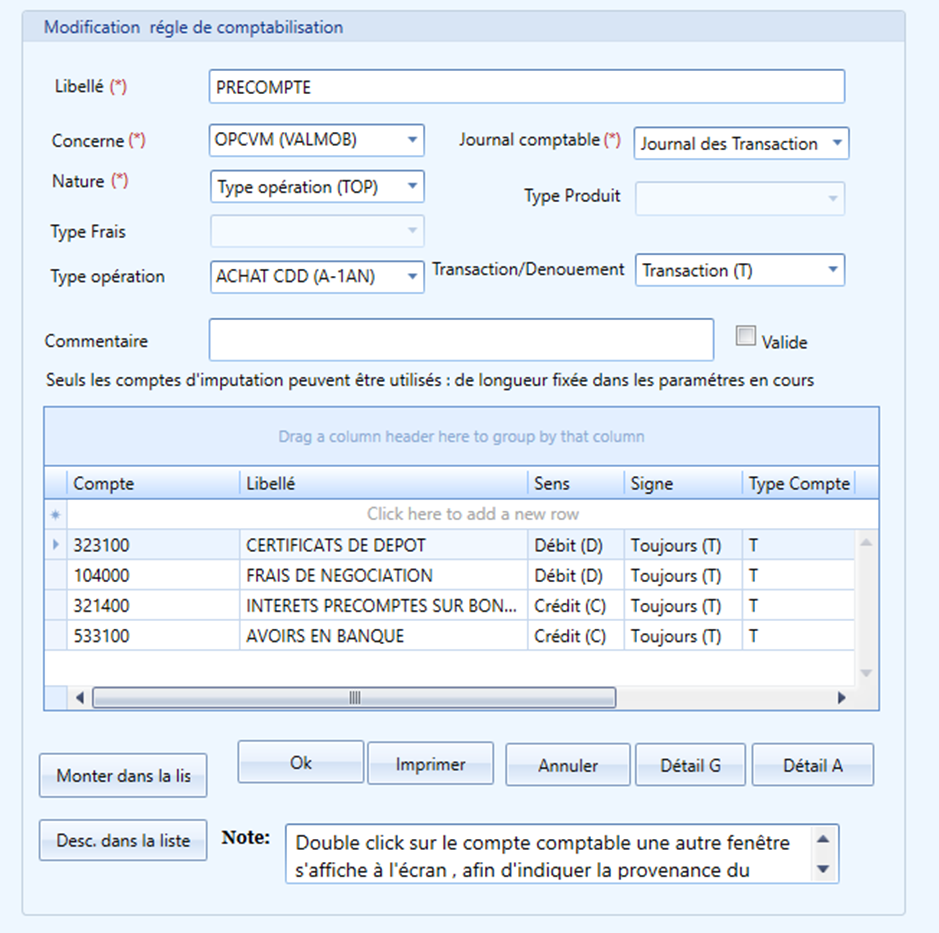

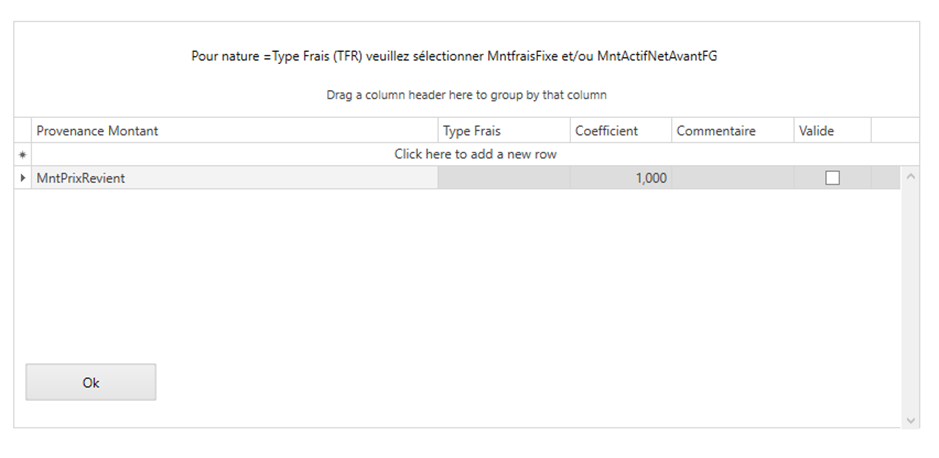

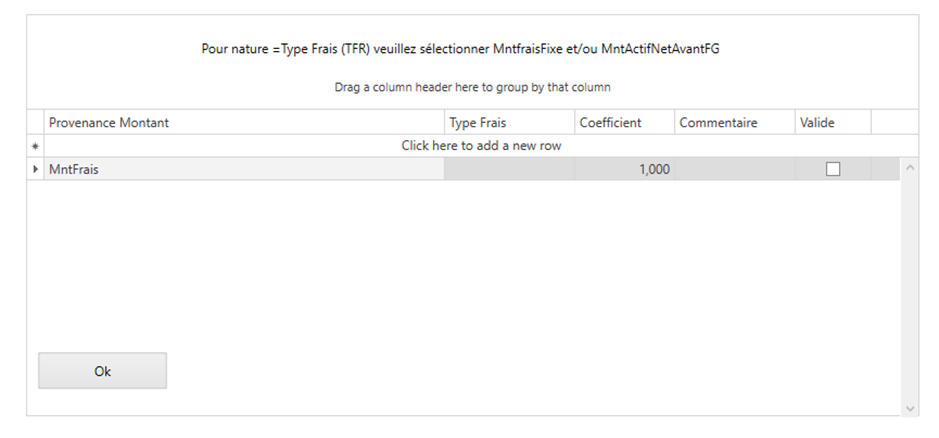

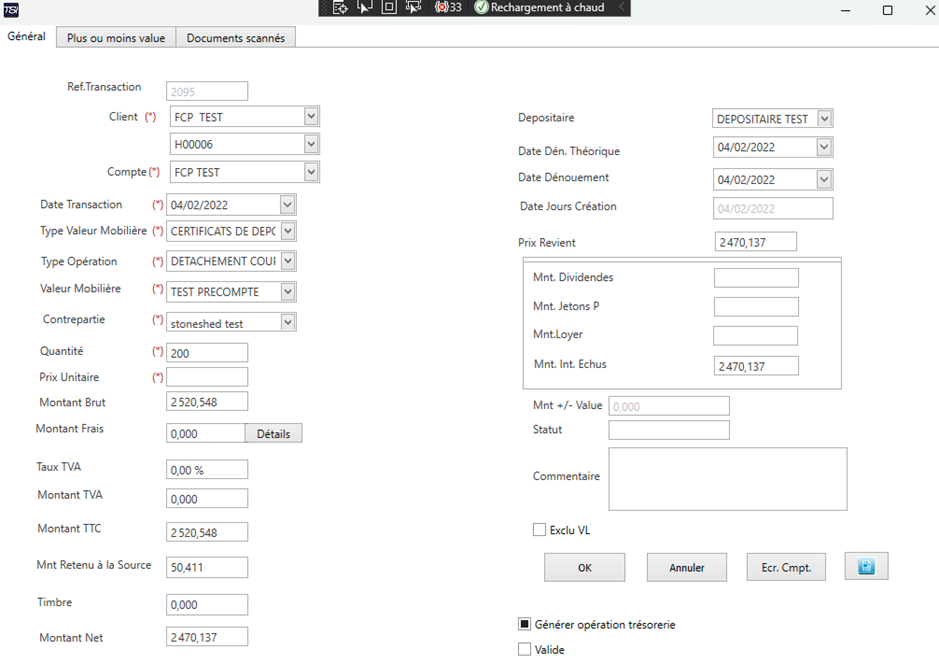

Achat Précompte

Détachement de Coupon

Ecritures de fin de journée

Ecriture Charges et Produits

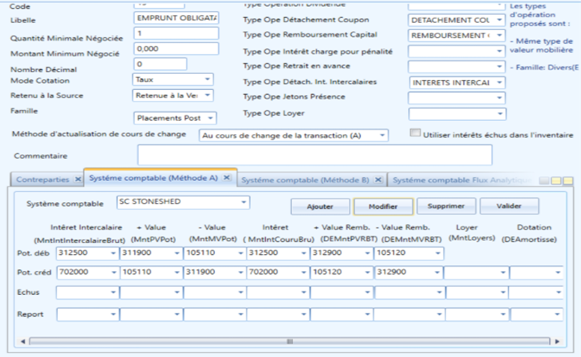

Méthode de Comptabilisation

· Exemple : Méthode A.

Paramétrage dans TypeValmob

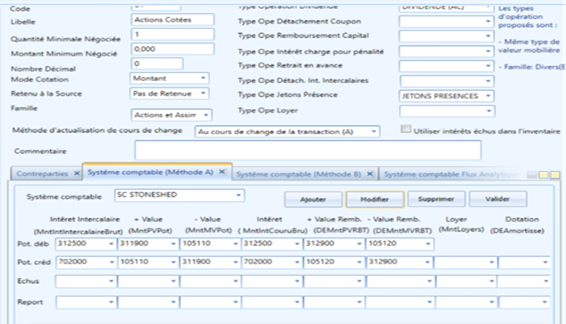

· Configurer le système comptable au niveau de l’écran TypeValmob.

Exemple de Transactions

· Transactions effectuées le 22-01-2022 :

o Actions Cotés

2. Emprunt obligataires

Passation des Écritures

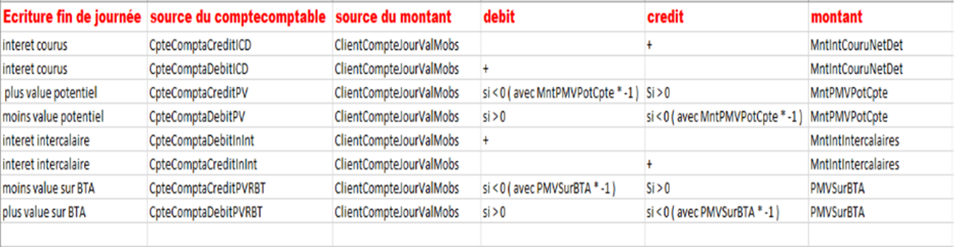

· La passation des écritures comptables de fin de journée se fait selon la logique suivante.

· L’écriture de contre-passation est générée automatiquement.

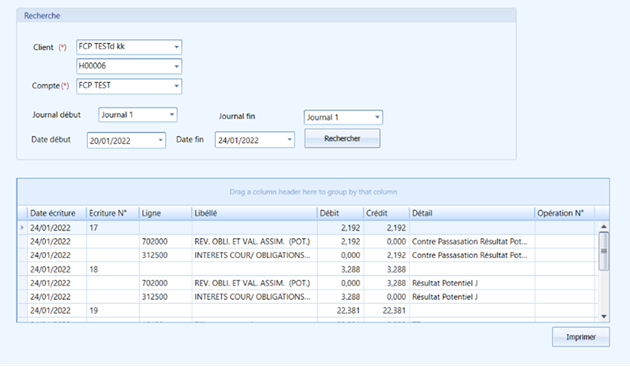

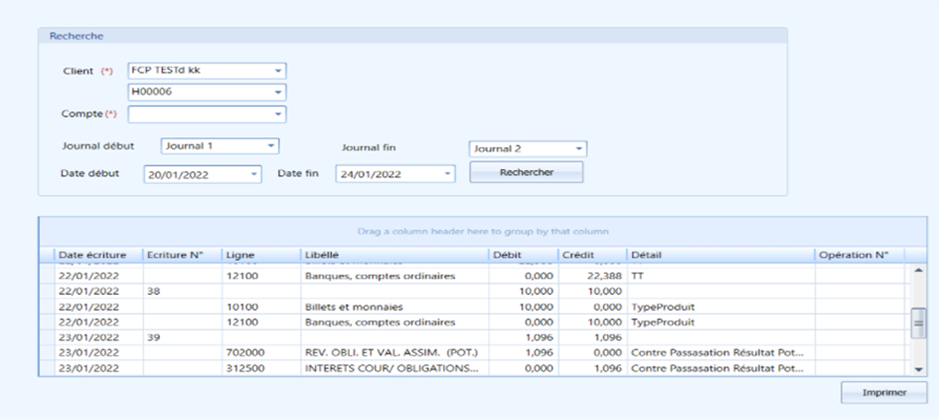

Consultation du Journal Comptable

· Consulter l’écran Journal Comptable pour visualiser l’écriture comptable.

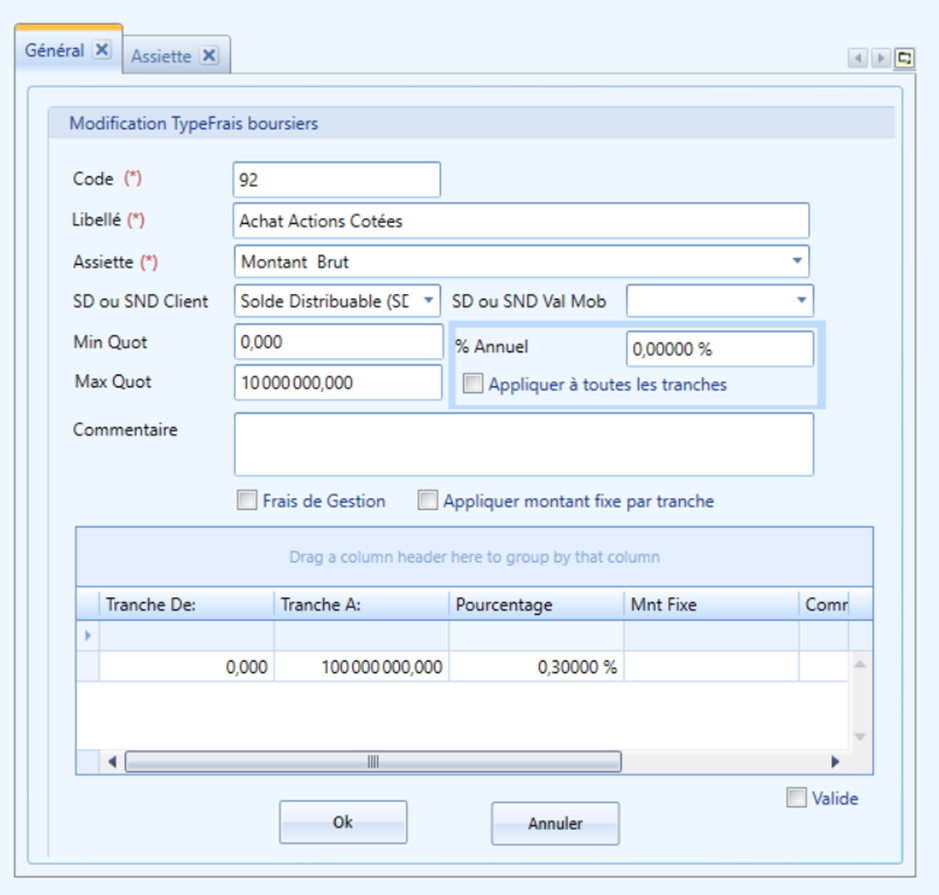

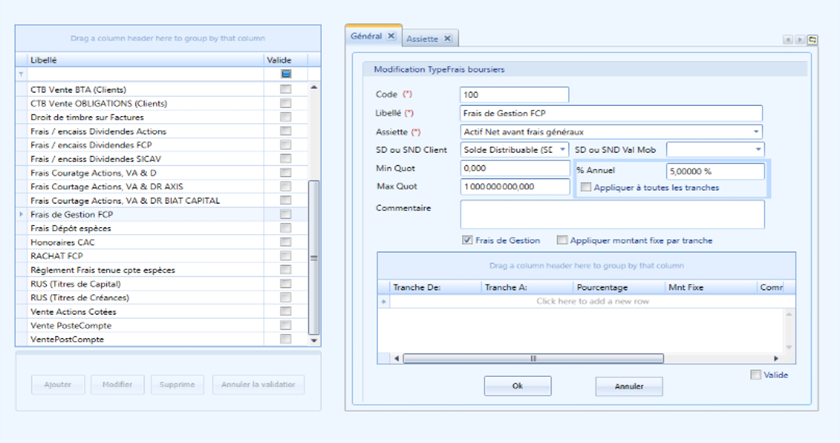

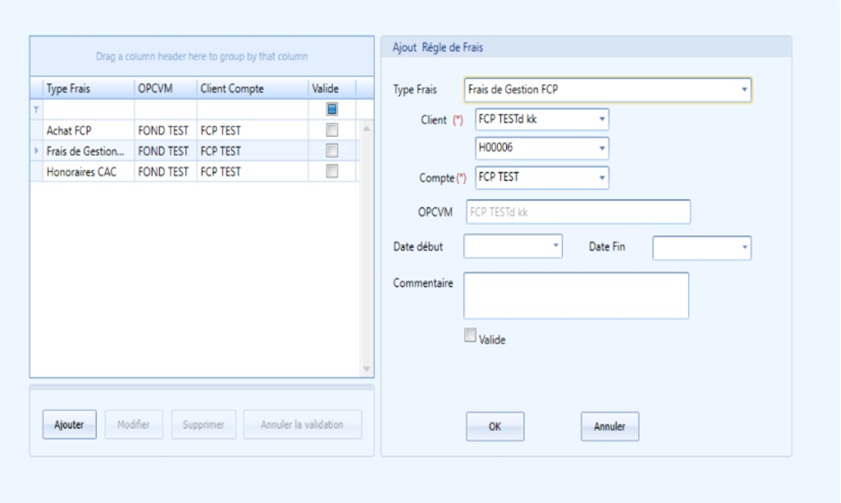

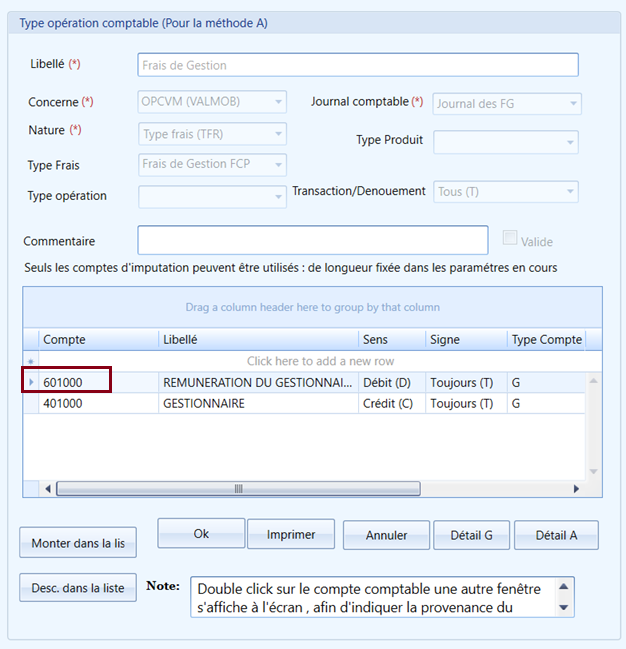

Frais de gestion

Frais de Gestion

Création du Type de Frais

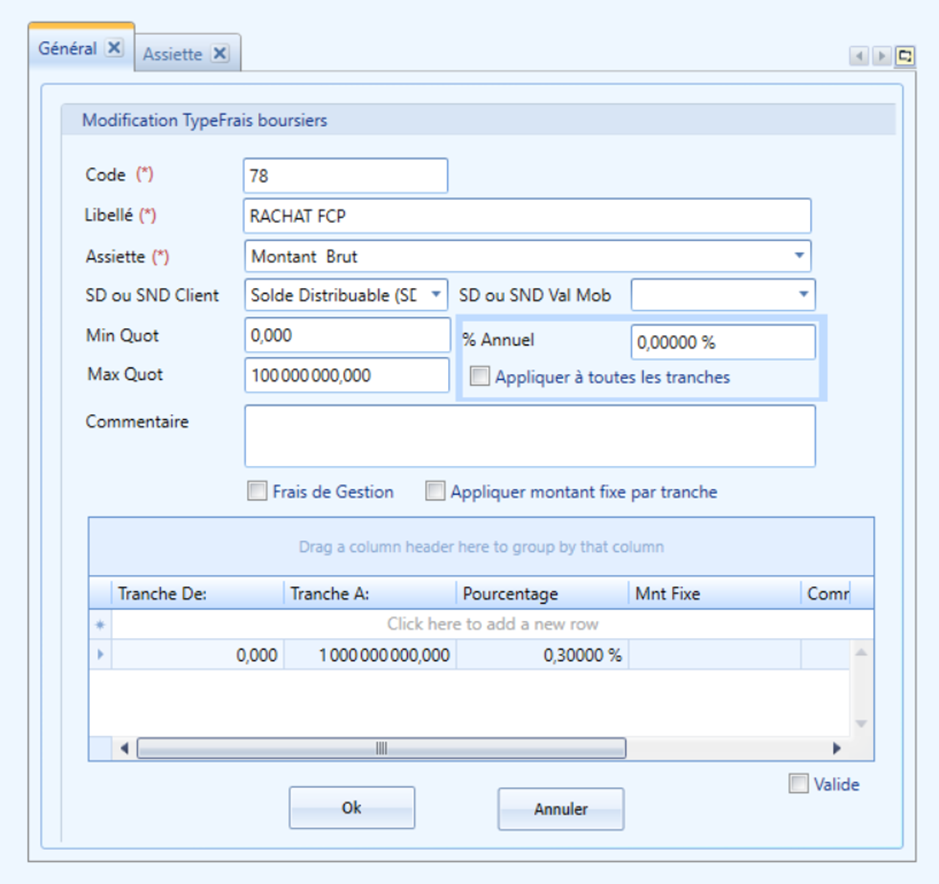

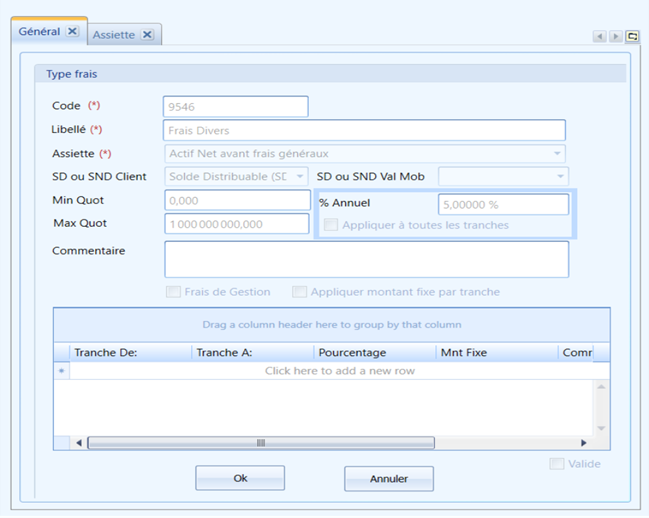

· Créer le type de frais dans l’écran Type Frais (exemple : « Frais de Gestion FCP »).

· Remarque : Il est obligatoire de cocher Frais de Gestion.

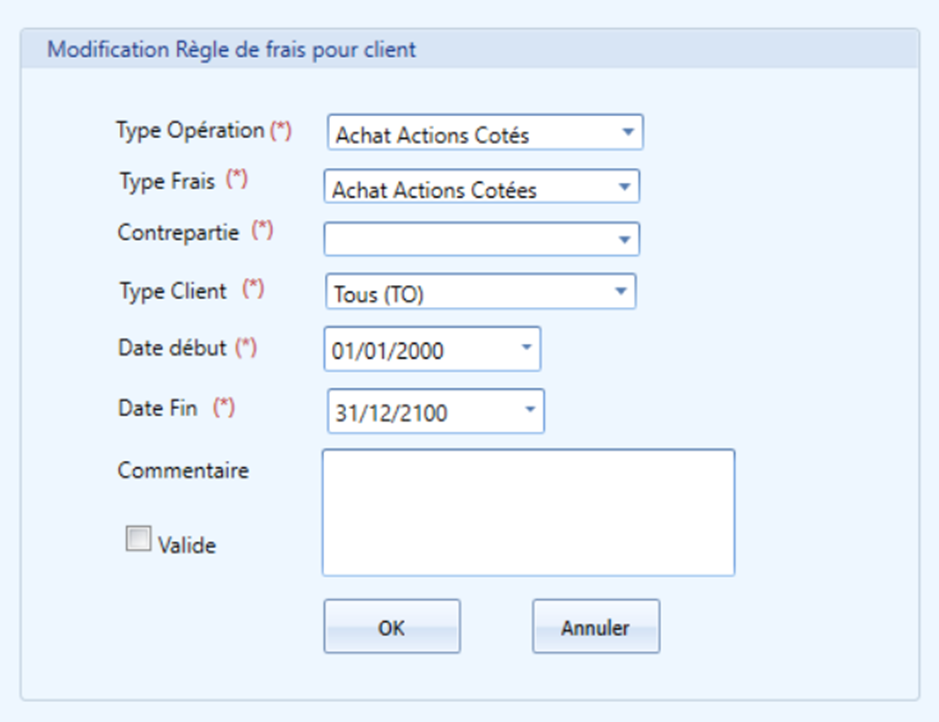

Paramétrage des Règles

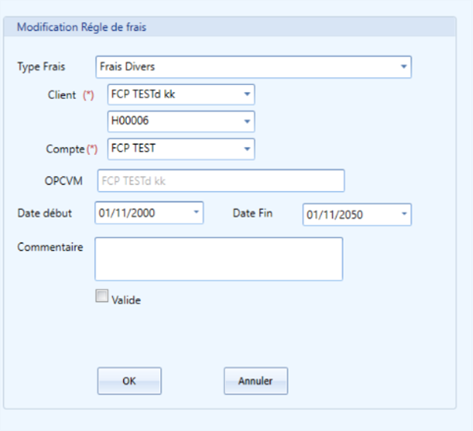

· Accéder à l’écran Règle de Frais Généraux

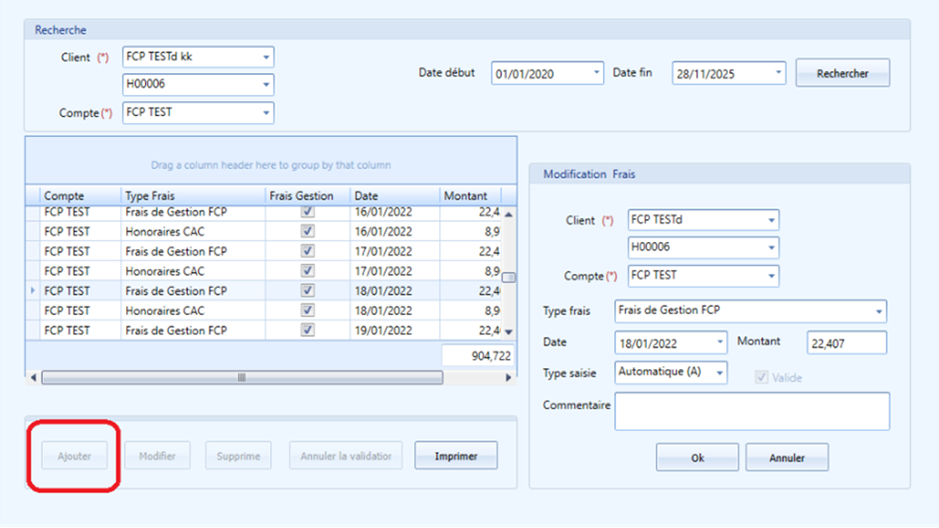

Saisie des Frais

· Accéder à l’écran Frais de Gestion, situé dans le menu Transactions.

· Cliquer sur Ajouter, puis renseigner les champs requis pour le compte sélectionné si les frais doivent être saisis manuellement.

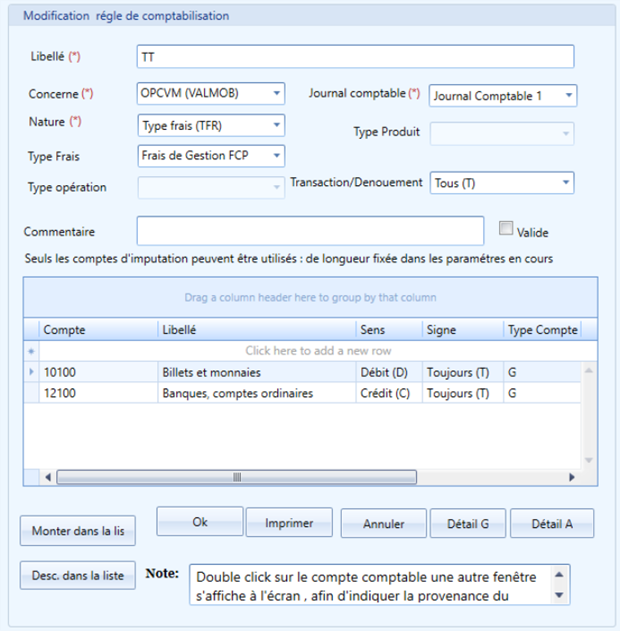

Consultation des Règles Comptables

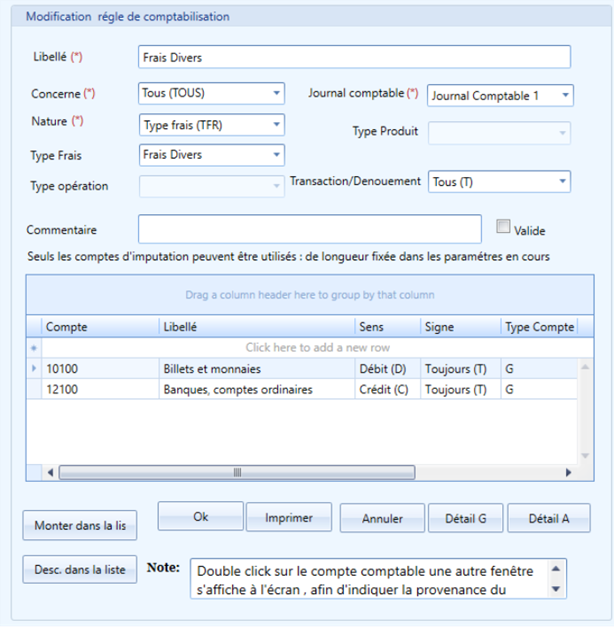

· Consulter l’écran Règles Comptabilisation.

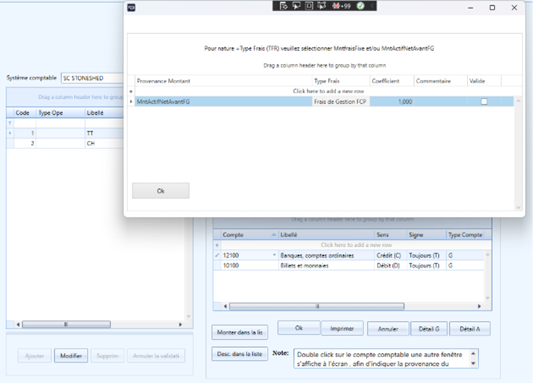

· Effectuer un double-clic sur chaque ligne du détail, pour chaque ligne, sélectionner la provenance du montant ainsi que le coefficient.

Calcul et Vérification

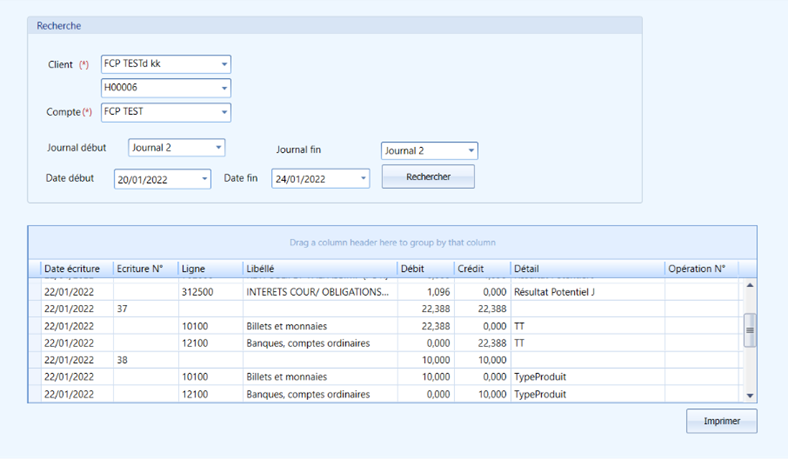

· Effectuer le calcul de la journée et consulter l’écran Journal Comptable.

· Vérifier les écritures comptables des Frais de Gestion paramétrées.

Frais divers

Création du Type de Frais

· Créer le type de frais dans l’écran Type Frais (exemple : « Frais Divers »).

· Remarque : Ne pas cocher Frais de Gestion.

Paramétrage des Règles

· Accéder à l’écran Règle de Frais Généraux.

Saisie des Frais Divers

· Accéder à l’écran Frais de Gestion, situé dans le menu Transactions.

· Cliquer sur Ajouter et remplir les champs nécessaires pour le compte sélectionné si les frais doivent être saisis manuellement.

Consultation des Règles Comptables

· Consulter l’écran Règles de Comptabilisation.

· Effectuer un double-clic sur chaque ligne du détail.

· Pour chaque ligne, sélectionner la provenance du montant ainsi que le coefficient.

Calcul et Vérification

· Effectuer le calcul de la journée et consulter l’écran Journal Comptable.

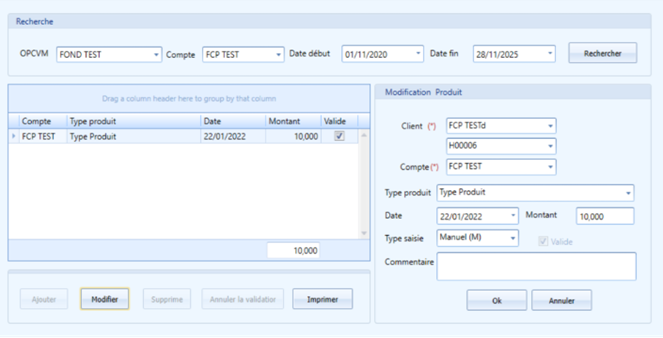

Produits divers

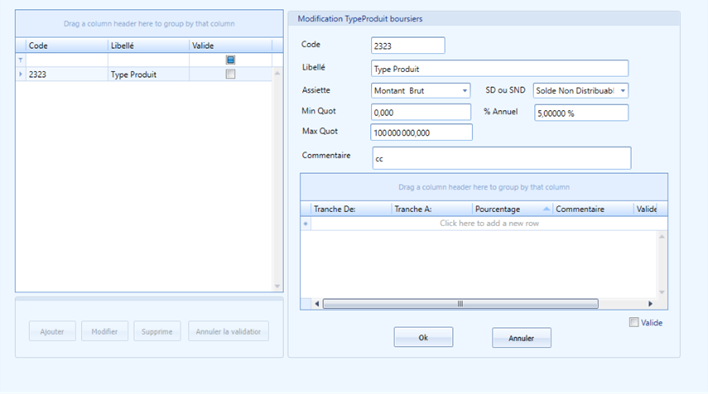

Création du Type Produit

· Créer le type produit dans l’écran Type Frais (exemple : « Type Produit »).

Paramétrage des Règles

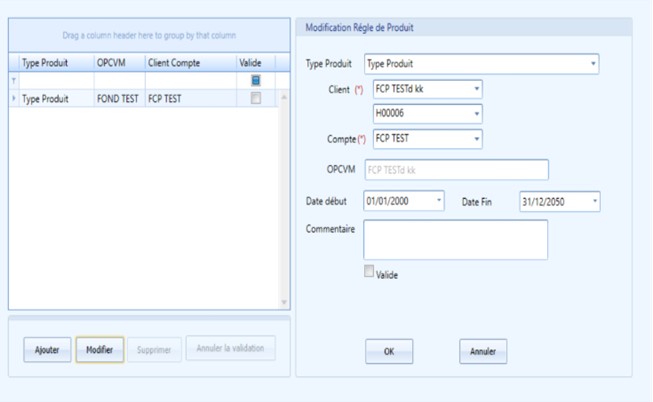

· Accéder à l’écran Règle de Produits Généraux.

Saisie du Produit

· Accéder à l’écran Produits, situé dans le menu Transactions, et ajouter manuellement un type produit si nécessaire.

Consultation des Règles Comptables

· Consulter l’écran Règles de Comptabilisation.

· Effectuer un double-clic sur chaque ligne du détail.

· Pour chaque ligne, sélectionner la provenance du montant ainsi que le coefficient.

Calcul et Vérification

· Calculer la journée.

· Consulter les écritures comptables des produits paramétrés.

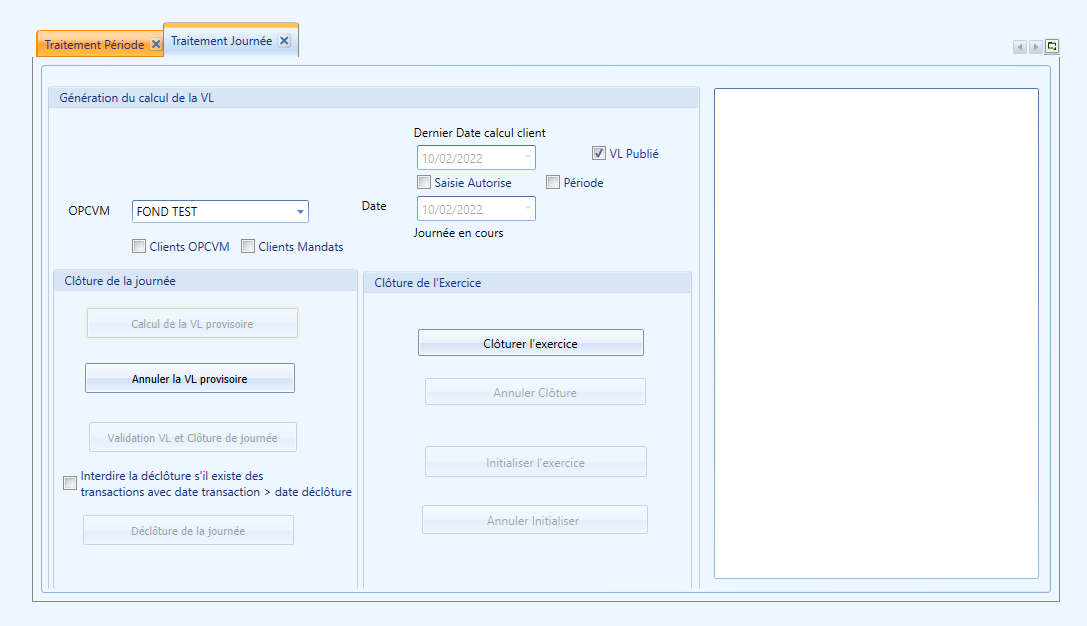

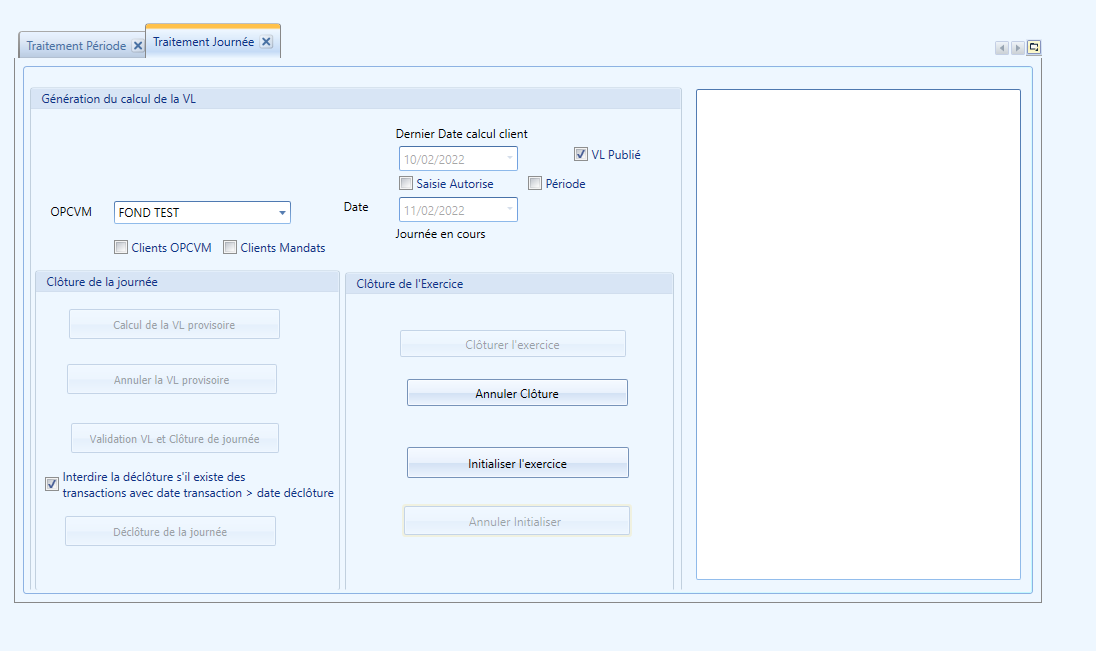

Dernier jour de l'exercice :

Dans cet exemple, on considère que la date de fin d’exercice est le 10/02/2022.

Après le calcul de la dernière date de l’exercice, on observe que le bouton « Clôturer l’exercice » apparaît.

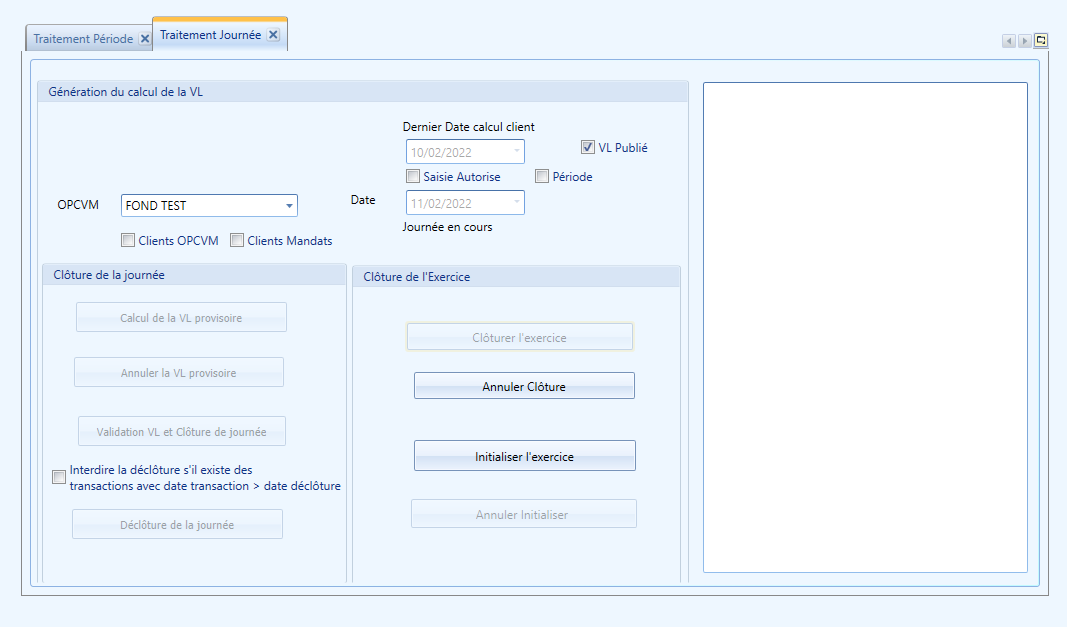

Ensuite, on clique sur « Initialiser l’exercice » afin d’ouvrir le nouvel exercice.

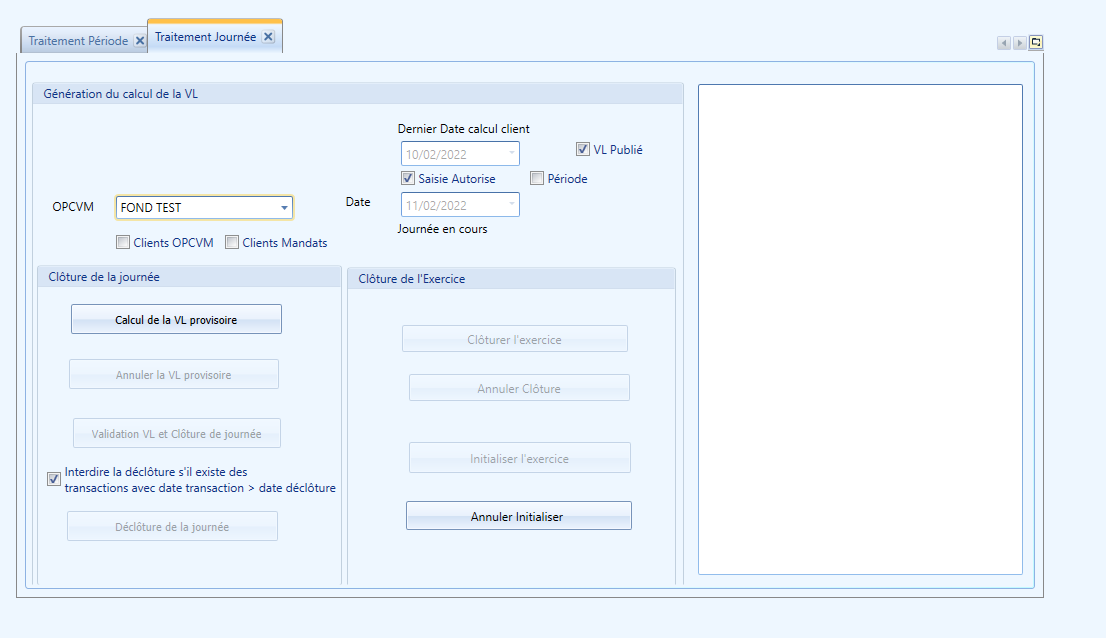

Le bouton « Calcul de la VL provisoire » devient actif afin de reprendre le traitement normal du calcul de la VL, tandis que le bouton « Annuler l’initialisation » est également activé pour permettre de revenir en arrière.

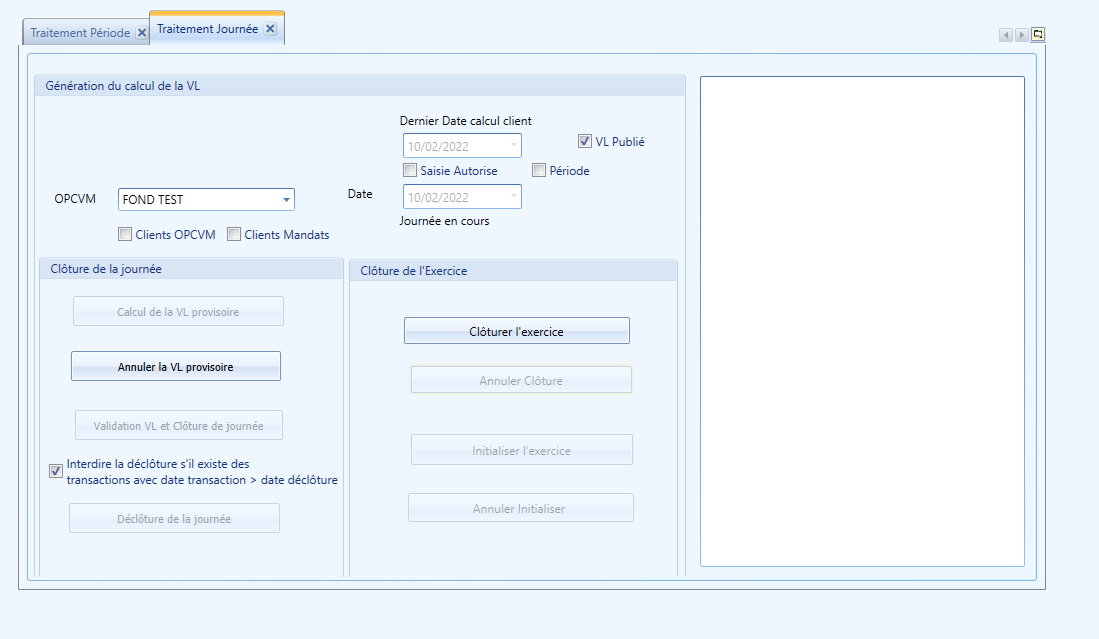

Pour revenir en arrière :

Une fois que l’on clique sur « Annuler l’initialisation », le bouton « Annuler la clôture » devient actif, permettant ainsi d’annuler la clôture de l’exercice.

Ensuite, on clique sur ‘Annuler la VL provisoire'.

Ecriture de fin d’exercice

Partie 1

Les comptes Intérêt Courus & intérêt Echus seront soldés par le compte résultat de l’exercice

Les comptes + value réalisées et - value réalisées seront soldés par le compte Capital

|

|

Interet Intercalaire |

+ Value |

-Value |

Interet |

+ValueRemb. |

-Value Reùn |

Loyer |

Dotation |

|

Echus |

Débit : Somme ( ClientCompteJourValMobs.MntIntercalaireEchu) |

Débit : Somme( Transactions.MntPMV)

|

Crédit : Somme( Transactions.MntPMV) |

Débit : Somme ( Transactions. MntIntEchus) |

X |

X |

|

|

|

|

Crédit : Compte de Résultat

|

Crédit : Compte de capital

|

Débit : Compte de capital |

Crédit : Compte de Résultat |

X |

X |

|

|

|

Report

|

Crédit : Somme (ClientCompteJourValMobs.MntIntIntercalaires) |

Crédit : Somme(ClientCompteJourValMobs.MntPMVPotCpte) |

X |

Crédit : (Somme ClientCompteJourValMobs.MntIntCouruNetDet ) d’ajourd’hui |

Crédit : Somme (ClientCompteJourValMobs.PMVSurBTA) |

X |

|

|

|

3 |

Débit :

Compte de Résultat

|

Débit :

Compte de Capital

|

X |

Débit :

Compte de Résultat

|

Débit : Compte de capital |

X |

|

|

Partie 2 ( Ecriture Comptable Frais Fin d'année )

- On récupère tous les frais calculés pour la période de l’exercice (de DateDébut à DateFin), pour chaque type de frais.

- Pour chaque frais, on prend le montant dans la table ClientCompteFrais.

- On fait la somme de tous ces montants et on la met dans une variable montantTotal.

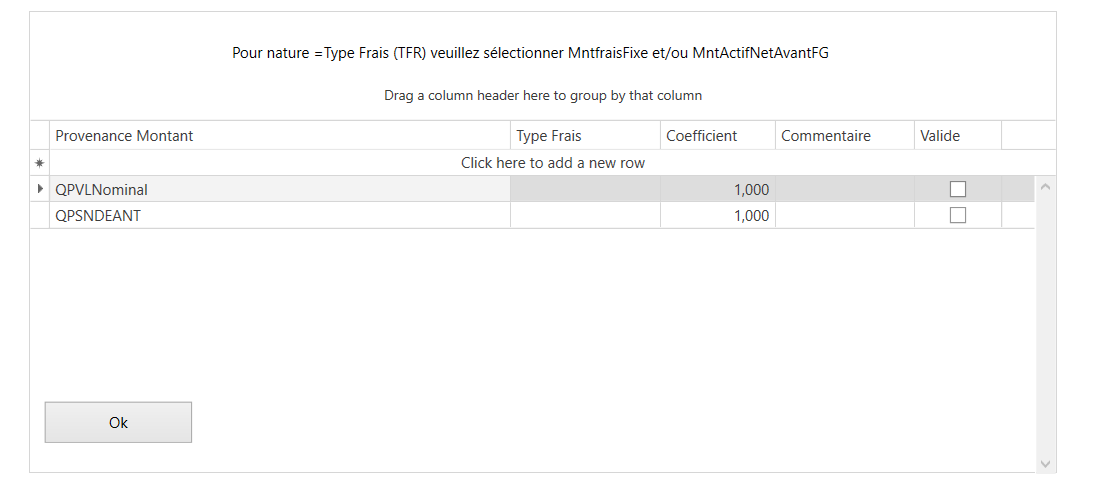

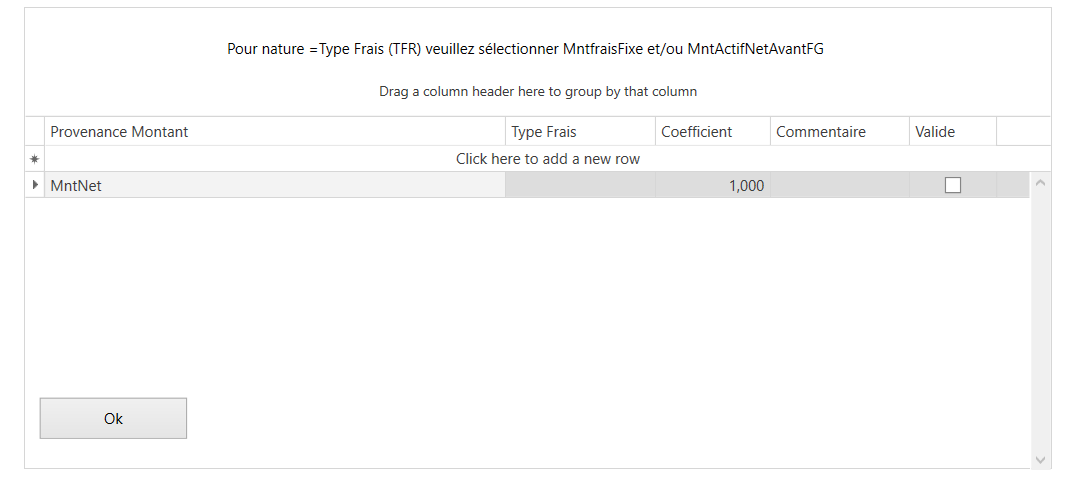

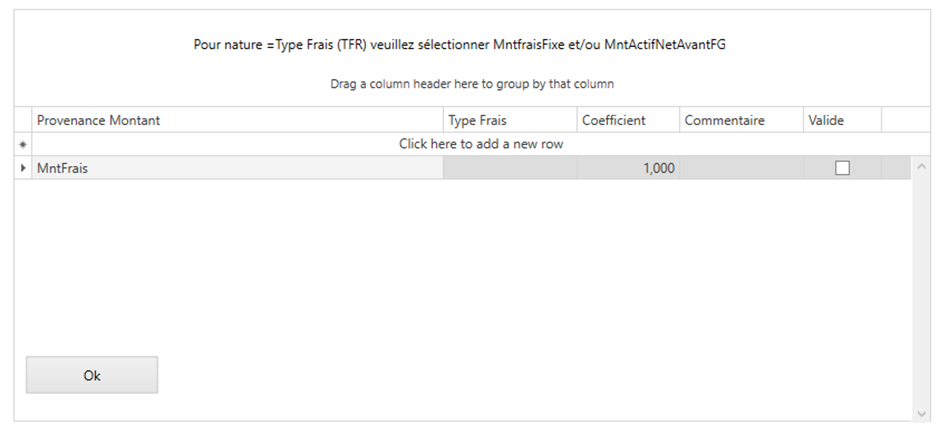

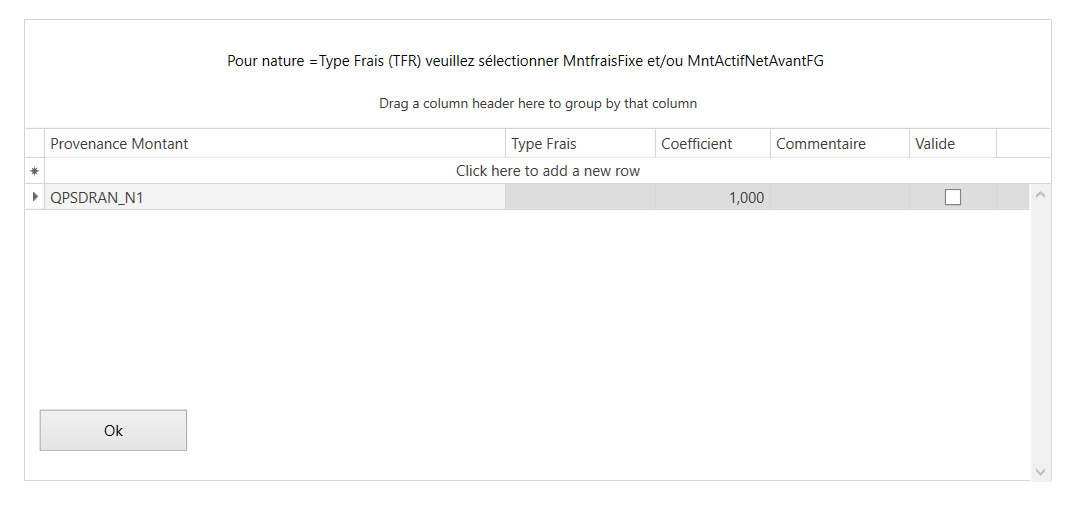

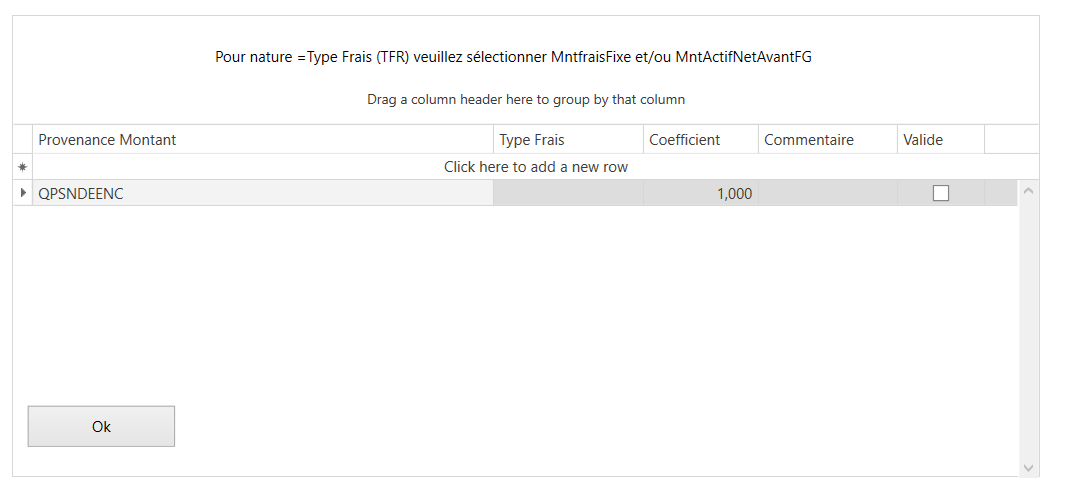

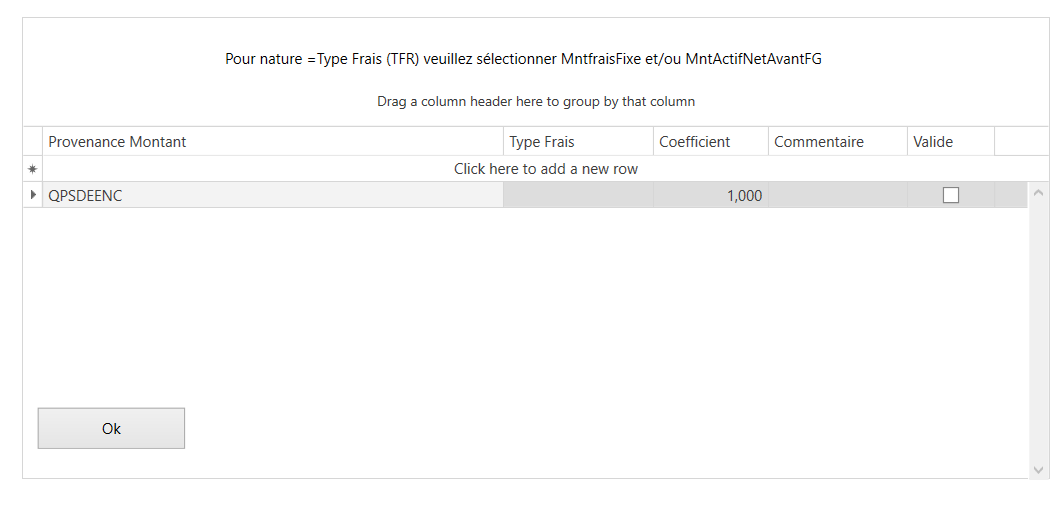

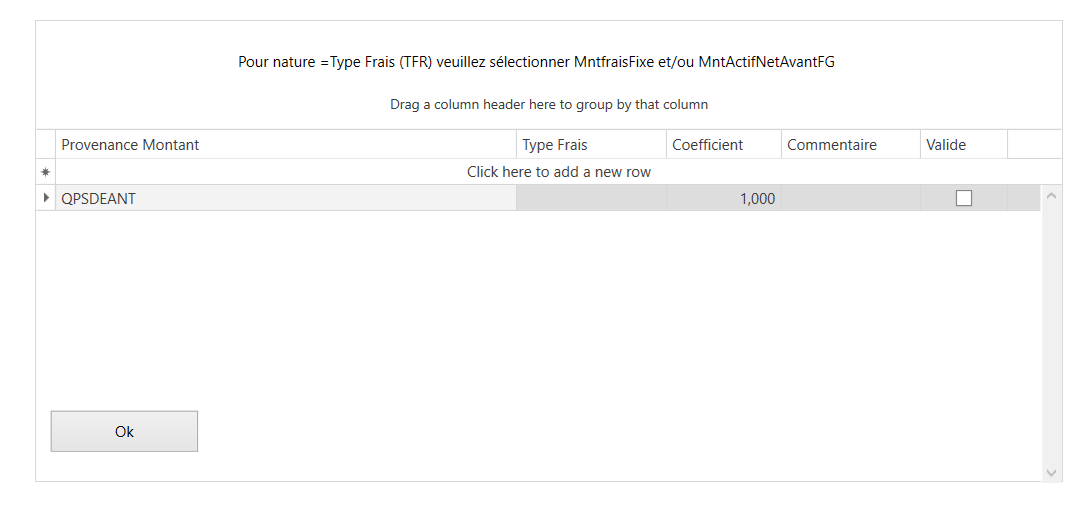

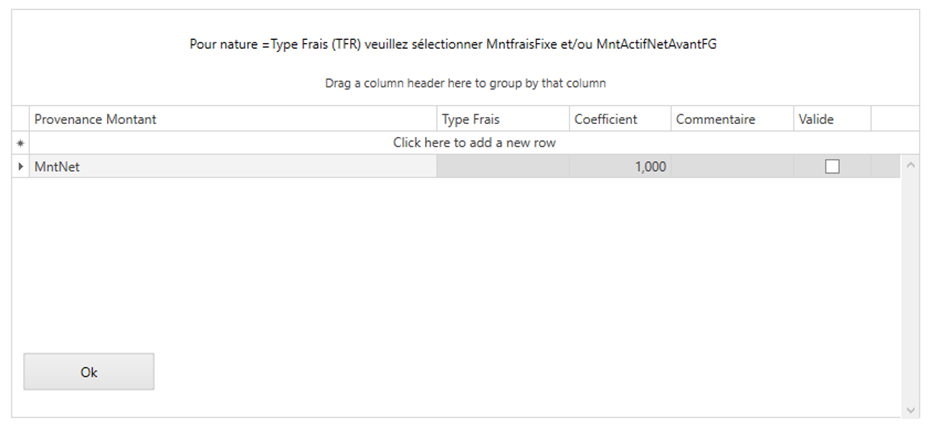

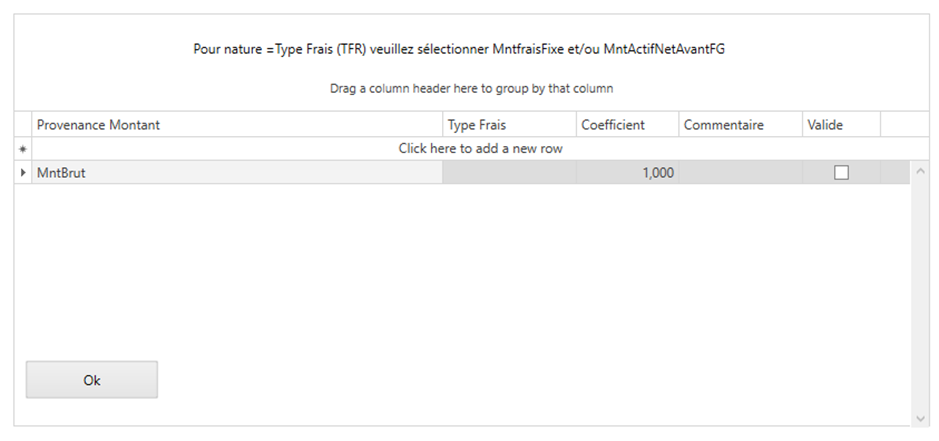

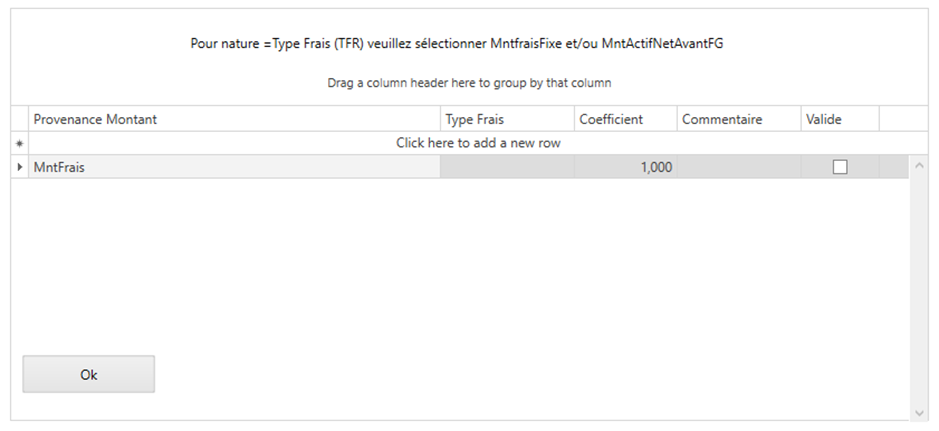

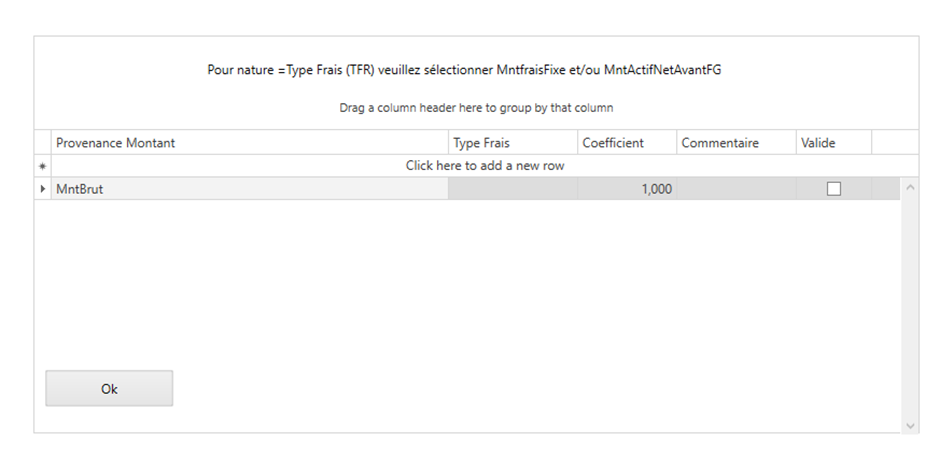

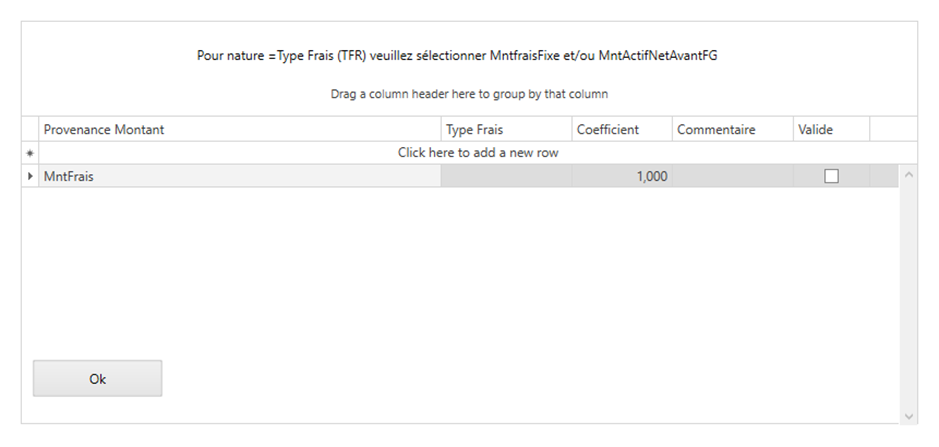

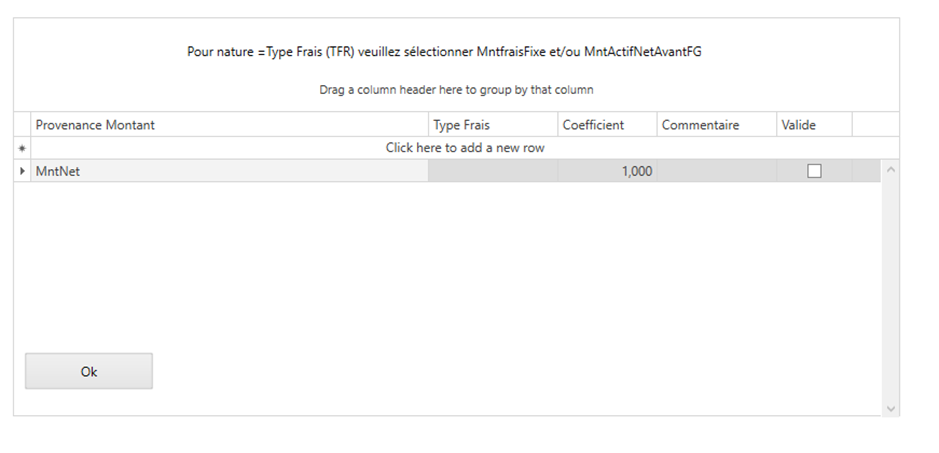

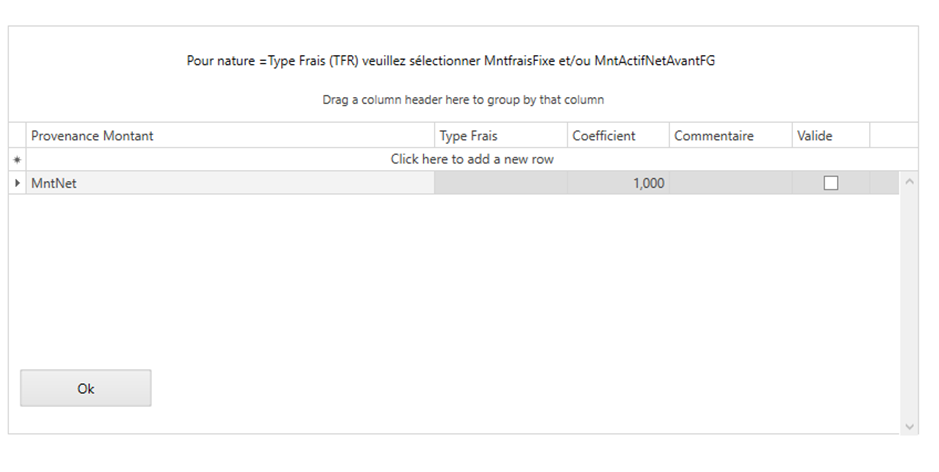

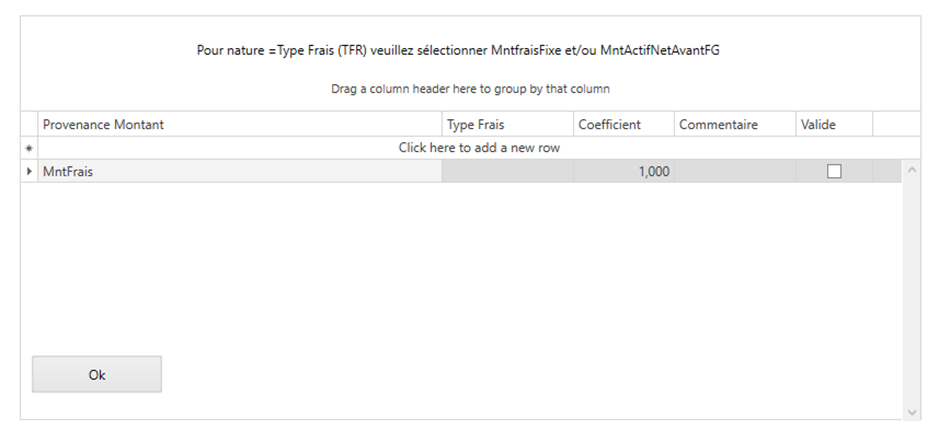

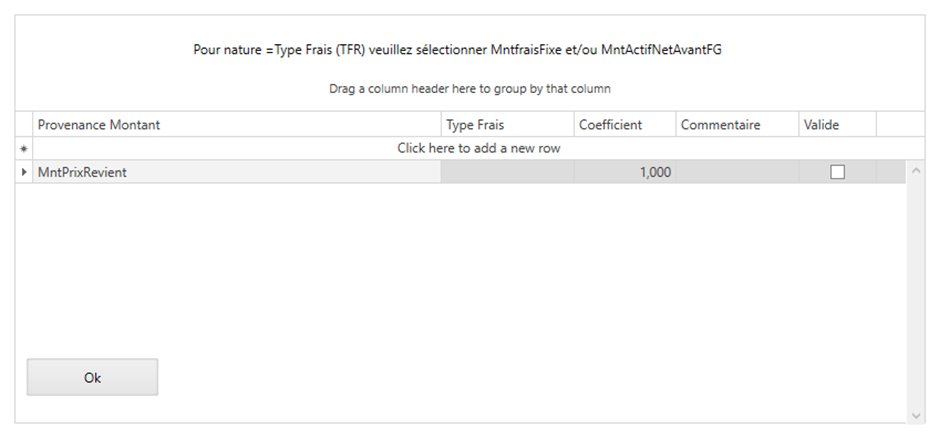

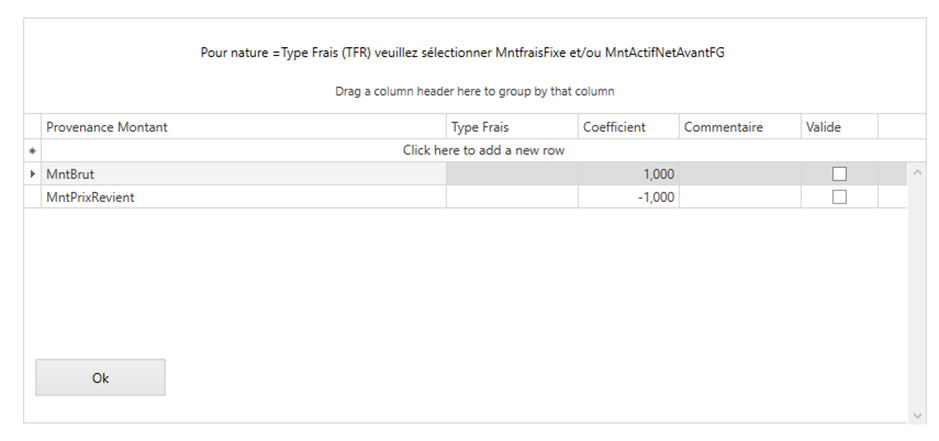

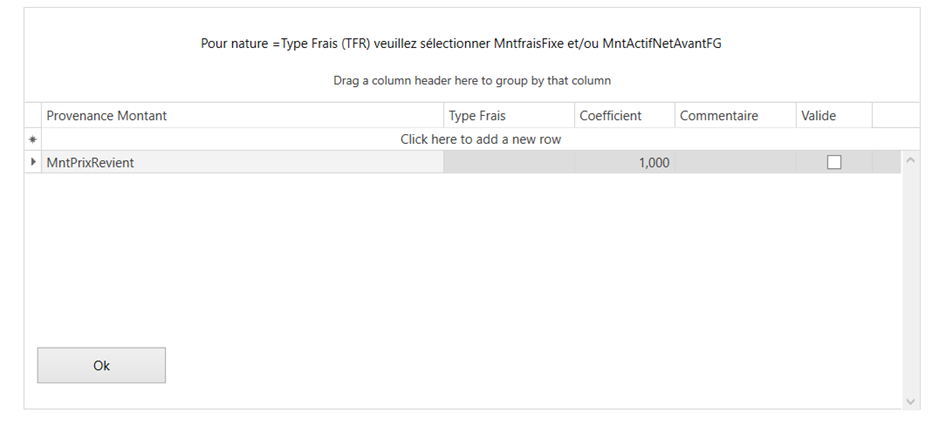

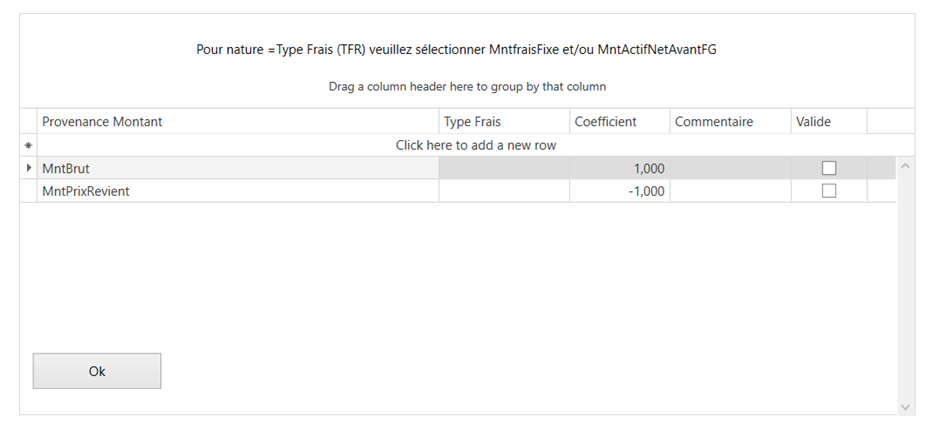

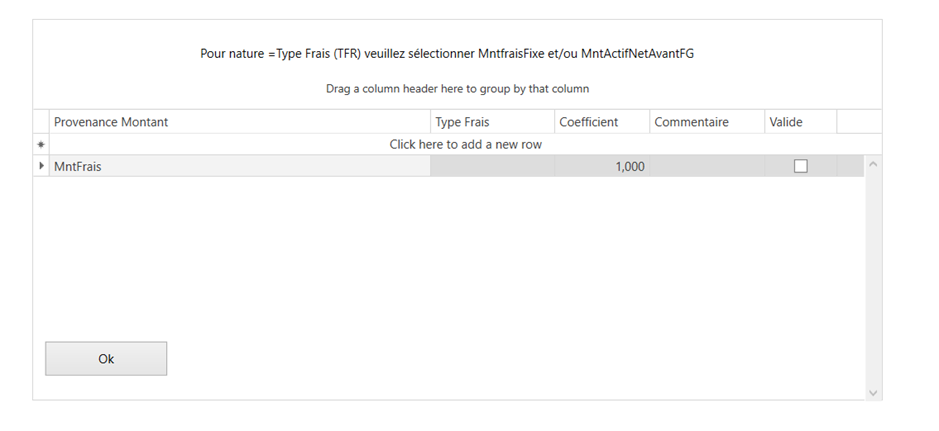

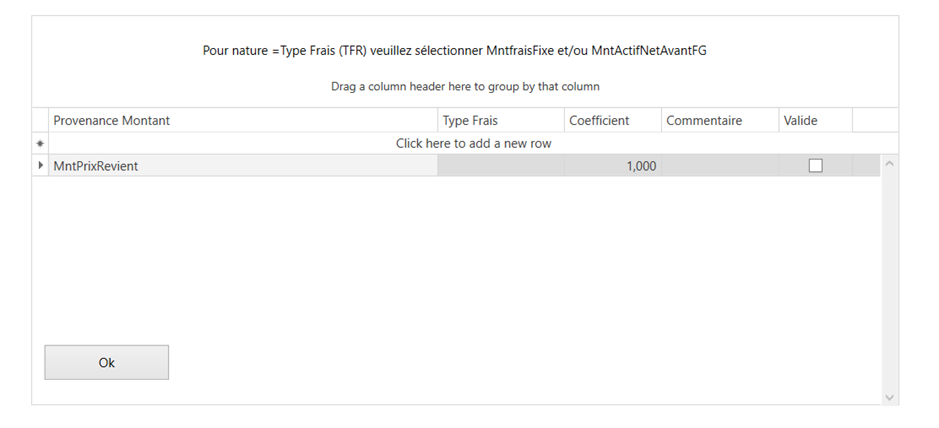

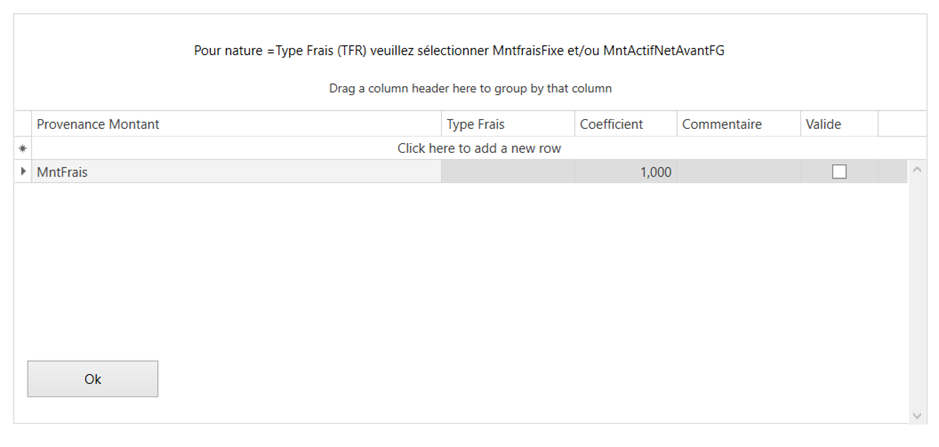

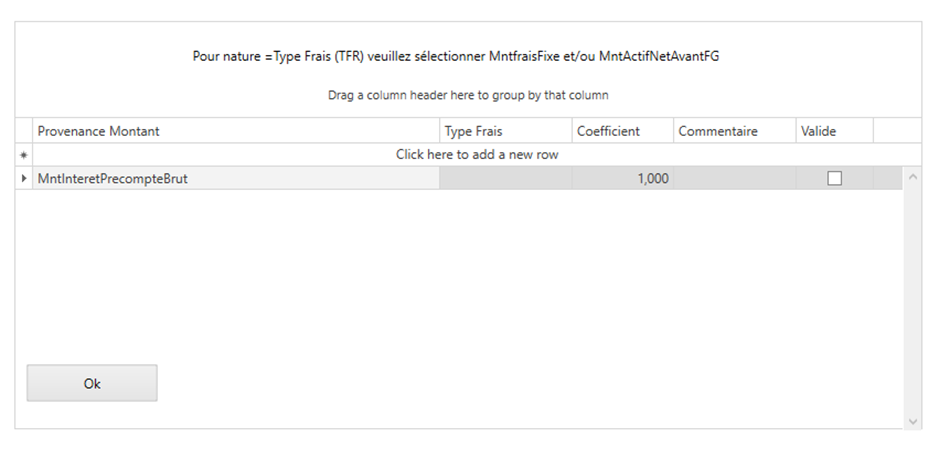

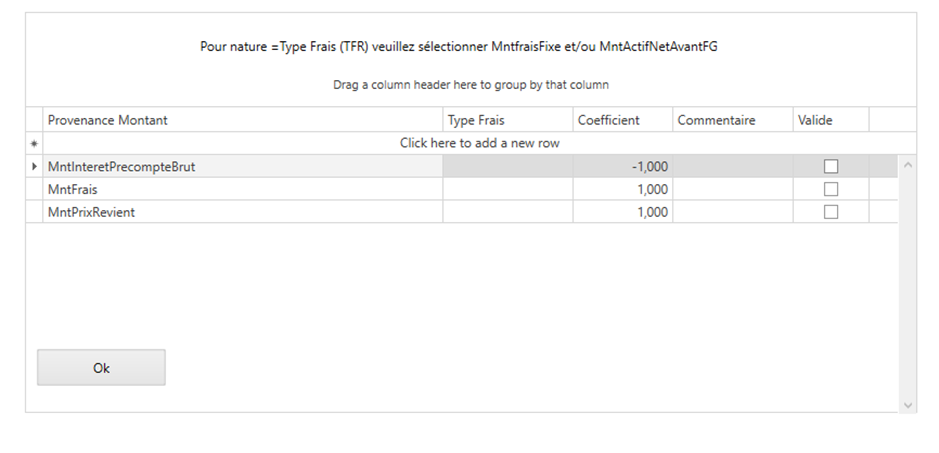

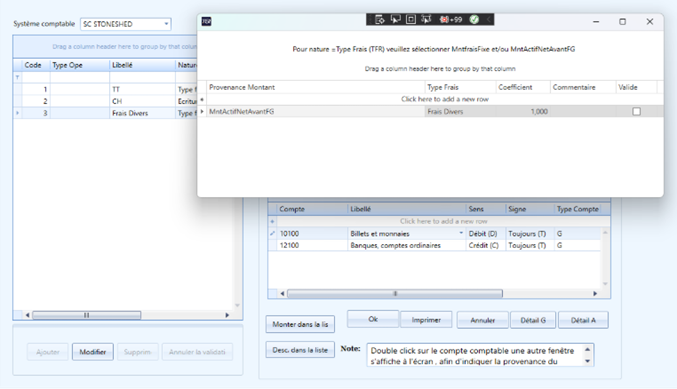

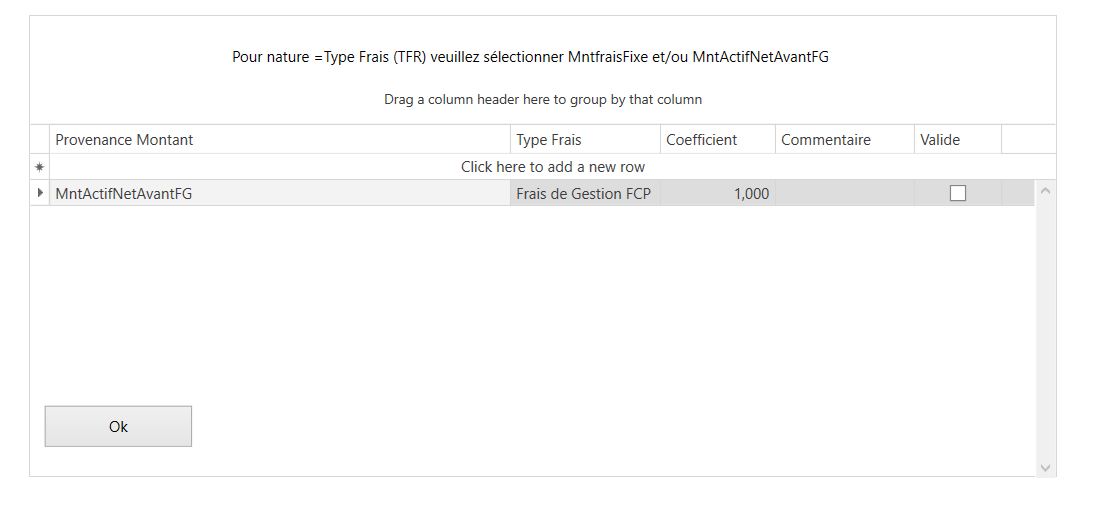

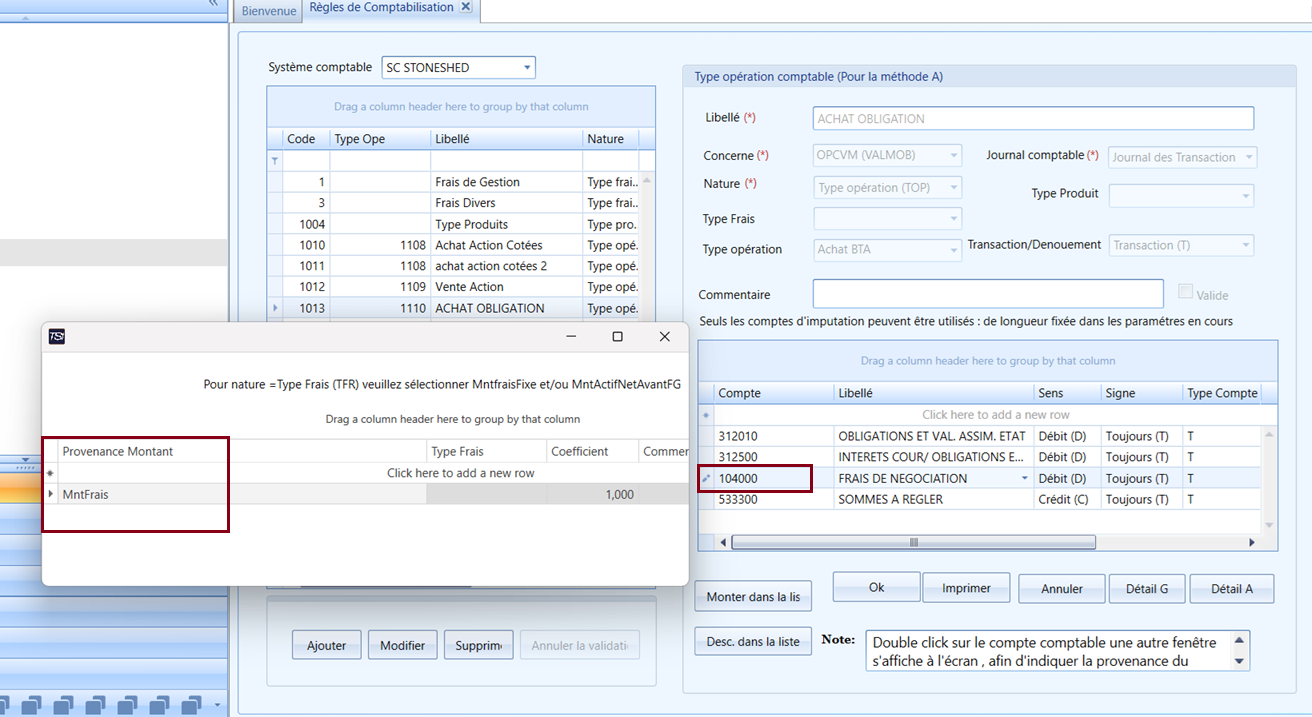

NB : le Type Frais doit OBLIGATOIREMENT etre MntFraisFixe ou MntActifNetAvantFG pour suivre la logique expliqué dans la paragraphe.

- On crée ensuite notre écriture comptable :

- Pour la première écriture : le crédit reçoit montantTotal, le débit est à 0, et le compte comptable utilisé est celui du résultat d’exercice de l’exercice comptable.

- Pour la deuxième écriture : le débit reçoit montantTotal, le crédit est à 0, et le compte comptable est pris depuis la ligne TypeOpeComptaDetail comme montré dans la capture.

- Enfin, si l’écriture est équilibrée, on la garde. Sinon, le système l’efface.

//old ( a effacer apres la confirmation de si nacer )

MntD // MntC => ClientCompteFrai.Montant

TypeOpeComptaDetail : CompeComptable de la ligne débiteur ( une seule ? ) CompteComptable de la résultatExercice

Pourquoi le traitement gère séparément les frais divers et les frais de gestion ( TypeFrais.FraisDeGestion = True or False ).

//Fin

Partie 3 ( Ecriture Comptable Frais Transactions ) :

- On récupère tous les frais de transactions pour le compte client, pour la période de l’exercice (DateDébut → DateFin).

- Le montant total des frais est calculé en faisant la somme des MntFrais dans la table Transactions, en ignorant les transactions annulées et celles où TypeOpe.EcranSaisie = 'D'.

On crée l’écriture comptable :

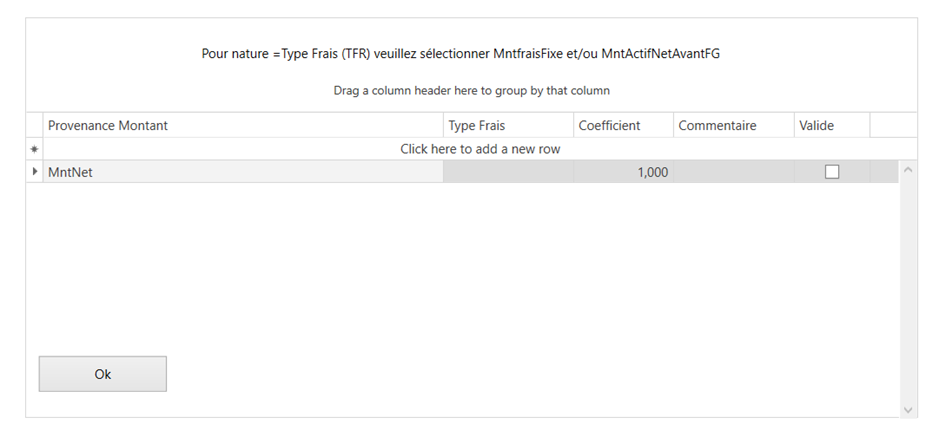

- Crédit : reçoit le montant total, le débit est à 0, et le compte utilisé est celui de TypeOpeComptaDetail, mais seulement si le paramètre provenanceMontant vaut MntFrais (comme indiqué dans la capture).

- Débit : reçoit le même montant, le crédit est à 0, et le compte utilisé est CCCapitalSocialDebEx (Capital Social début exercice).

- Si l’écriture est équilibrée (crédits = débits), on la garde. Sinon, le système l’efface.

Partie 4 ( Ecritures Comptable des Transactions Rachats & Souscriptions ):

-

- On récupère toutes les transactions (souscriptions/rachats) non annulées pour le compte client, pour la période de l'exercice (DateDébut → DateFin).

- On récupère la liste de tous les TypeOpeComptaDetail dont le TypeOpeCompta a TransactionOuDenouement = "T" et Concerne = "VALMOB".

- On parcourt cette liste en deux parties :

Première partie — Capital Social :

- Pour chaque TypeOpeComptaDetail , on récupère la liste des transactions correspondantes via GetObjectOfClientCompteOPCVMHorsAnnulationEntreDeuxDateByTypeOpeDet ( a voir avec si nacer )

- Pour chaque TypeOpeComptaDetailA, on parcourt toutes les transactions et on calcule la somme des montants selon la règle ProvenanceMontant multipliés par un coefficient :

MntCouponCouruAchat, MntFrais, MntInteretPrecompteBrut, MntInteretPrecompteNet, MontantRS, Nominal/NbreNominal/QPVLNominal, MntPrixRevient, MntCouponCouru, MntInteretsCourusDetention, MntPlusMoinsValue, QPSNDEANT, QPSNDEENC, MntIntEchus, MntGPC et MntSouscrit.

- Compte comptable : TypeOpeComptaDetail.CompteComptable

- Débit ou Crédit : selon Sens ("C" = Débit, "D" = Crédit)

- Montant : la somme calculée.

- L'autre ligne : le compte utilisé est CCCapitalSocialDebEx.

Deuxième partie — Résultat :

- Même traitement que la première partie, mais avec des règles ProvenanceMontant différentes :

- QPSDEENC ,QPSDEANT et QPSDRAN_N1

- Les lignes de détail utilisent aussi TypeOpeComptaDetail.CompteComptable.

- L'autre ligne: le compte utilisé est CCResultatExercice.

- Si l'écriture est équilibrée (total crédits = total débits), on la garde. Sinon, le système l'efface et passe à la suivante.

Transaction.( le montant parametré ) dans regle de comptablisation parmi :

-MntCouponCouruAchat

-MntFrais

-MntInteretPrecompteBrut

-MntInteretPrecompteNet

-MontantRS

-Nominal

-Nbre*Nominal

-QPVLNominal

-MntPrixRevient

-MntCouponCouru

-MntInteretsCourusDetenti

-MntPlusMoinsValue

-QPSNDEENC

-MntIntEchus

-MntGPC"

-MntSouscrit

Selon le parametrage de ProvenanceMontant au niveau de l’écran Règle de comptabilisation

Comptecomptable de la règle de comptabilisation

Comptecomptable de capital

Partie 5 : Espèces

- On récupère la liste des transactions en espèces hors dénouement non annulées pour le compte client, pour la période de l'exercice (DateDébut → DateFin).

- On récupère la liste des TypeOpeComptaDetail qui concernent les transactions espèces.

- Récupère toutes les transactions correspondantes.

- Récupère la liste des TypeOpeComptaDetailA pour ce TypeOpeComptaDetail.

- Après, on parcourt la liste des TypeOpeComptaDetailA et, pour chaque transaction, on calcule la somme des montants selon le paramétrage des ProvenanceMontant : MntCouponCouruAchat (coupon couru à l'achat), MntFrais (frais de transaction, utilise MntBrut dans ce cas), MntBrut (montant brut), MntNet (montant net), MntInteretPrecompteBrut (intérêts précomptés bruts), MntInteretPrecompteNet (intérêts précomptés nets), MontantRS (montant de rachat/souscription), Nominal (valeur nominale), NbreNominal (nombre × valeur nominale), MntPrixRevient (prix de revient), MntCouponCouru (coupon couru), MntInteretsCourusDetention (intérêts courus de détention), MntPlusMoinsValue (plus ou moins-value), MntIntEchus (montant intérêts échus), MntGPC (montant GPC), MntSouscrit (montant souscrit).

- On crée ensuite l'écriture comptable :

Pour chaque TypeOpeComptaDetailA on crée une ligne de détail avec

- Montant pour Debit ou Credit ( recupéré a partir de la somme des Mnts Parametré au niveau de ProvenanceMontant )

- Compte comptable : TypeOpeComptaDetail.CompteComptable

- l'autre ligne : le débit ou crédit est calculé pour équilibrer , et le compte utilisé est CCResultatExercice (Résultat d'exercice).

- Si l'écriture est équilibrée (total crédits = total débits), on la garde. Sinon, le système l'efface et renvoie un message d'erreur.

Ecriture d’ouverture

Mnt // Journal // CompteComptable ( a documenter pour chaque ecriture comptable )

Pour générer les écritures d’ouverture Il faut :

Cloturer l’année

Initialiser l’exercice

le saisie doit être autorisé !!

NB : Au niveau de paramétrage il est obligatoirement que pot.déb && Report les deux doivent entre paramétré

|

|

Intérêt intercalaire |

Plus-value |

Intérêt |

+ value Remb

|

|

Montant |

ClientCompteJourValMobs.MntIntCouruNetDet |

ClientCompteJourValMobs.MntPMVPotCpte |

ClientCompteJourValMobs.MntIntCouruNetDet |

ClientCompteJourValMobs.PMVSurBTA |

Comptecomptable credit |

CpteComptaDebitICD |

CpteComptaDebitPV |

CpteComptaDebitICD |

CpteComptaDebitPVRBT |

Comptecomptable debit |

RepCpteComptaIntE |

RepCpteComptaPV |

RepCpteComptaIntE |

RepCpteComptaPVRBT |

journalcomptable |

Journal Ouverture |

Journal Transaction |

Journal Ouverture |

Journal Transaction |

Plan comptable détaillé

|

101000 |

CAPITAL SOCIAL |

|

102100 |

SOUSCRIPTIONS |

|

102200 |

RACHATS |

|

103100 |

COMMISSION DE SOUSCRIPTION |

|

103200 |

COMMISSION DE RACHAT |

|

103910 |

RETROCESSION DE COMMISSION DE SOUC. |

|

103920 |

RETROCESSION DE COMMISSION DE RACHAT |

|

104000 |

FRAIS DE NEGOCIATION |

|

105110 |

VDE/ACTIONS, VAL. ASSIM ET DRTS RATACHES |

|

105120 |

VDE/OBLIGATIONS ET VALEURS ASSIMILEES |

|

105125 |

VDE/OBLIG. & VAL. ASS. REGULARISATION |

|

105130 |

VDE / OPCVM |

|

106000 |

PLUVAL REALISEES/OBLIG. ET VAL ASS (BTA) |

|

106001 |

MOINVAL REALISEES/OBLIG.ET VAL ASS (BTA) |

|

106111 |

PLUVAL REAL/ACT VAL ASS ET DRT RAT. |

|

106112 |

MOINVAL. REAL/ACT VAL ASS ET DRT RAT. |

|

106121 |

PLUVAL REALISEES/OBLIG. ET VAL ASSI |

|

106122 |

MOINVAL REALISEES/OBLIG. ET VAL ASSI |

|

106131 |

PLUVAL REALISEES / OPCVM |

|

106132 |

MOINVAL REALISEES SUR TITRES OPCVM |

|

106140 |

+/- VAL REAL./ AUTRES VALEURS |

|

106150 |

+/- VAL REAL./ PLACEMENTS MONÉTAIRES |

|

107110 |

+/- VAL REPORT/ACT VAL ASS ET DRT RAT. |

|

107120 |

+/- VAL REPORT/OBLIG.ET VAL ASSIMIL |

|

107130 |

+/- VAL REPORT / OPCVM |

|

107140 |

+/- VAL REPORT / AUTRES TITRES |

|

121000 |

REPORT A NOUVEAU SUR ARRONDIS DE COUPONS |

|

127000 |

ECART /DIFF. D'ESTIMATION |

|

129000 |

AUTRES RESULTATS REPORTES |

|

131000 |

RESULTAT DE L'EXERCICE |

|

141000 |

RESULTAT DE L'EXERCICE EN INSTANCE D'AFF |

|

142000 |

RESULTAT DE L'EXERCICE CLOS INST DE DIST |

|

143000 |

RESULTAT NON DISTRIB. / EXERCICE CLOS |

|

151000 |

REGUL DES SND (SOUSCRIPTION) |

|

151100 |

REGUL DES SND (RACHAT) |

|

151300 |

REGUL AUTRES SD REPORTES (SOUSCRIPTION) |

|

151310 |

REGUL AUTRES SD REPORTES (RACHAT) |

|

152000 |

REGUL SUR ARRONDI VL |

|

152100 |

REGUL RAN /ARRONDIS DE COUPONS (SOUS) |

|

152110 |

REGUL RAN / ARRONDIS DE COUPONS (RACHAT) |

|

152200 |

REGUL DU RESULTATS DE L'EXERCICE (SOUS) |

|

152210 |

REGUL DU RESULTATS DE L'EXERCICE (RAC) |

|

152300 |

REGUL AUTRES RESULTATS REPORTES (rachat) |

|

153100 |

REGUL RESUL EXE CLOS EN INS D'AF (sous) |

|

153110 |

REGUL RESUL EXE CLOS EN INS D'AF (rach) |

|

153200 |

REGUL DU RESUL DE L'EXE CLOS INST DE DIS |

|

154110 |

REGUL DU RT EN INST. D'AFF. (RACHAT) |

|

221000 |

TERRAINS |

|

222000 |

CONSTRUCTIONS |

|

228000 |

AUTRES IMMOBILISATIONS CORPORELLES |

|

265000 |

DEPOTS ET CAUTIONNEMENTS |

|

268000 |

AUTRES IMMOBILISATIONS FINANCIERES |

|

282200 |

AMORTISSEMENT DES CONSTRUCTIONS |

|

282800 |

AMORTISSEMENT DES AUTRES IMMO CORPORELLE |

|

311100 |

ACTIONS, VALEURS ASSI ET DRTS RATACHES |

|

311500 |

TITRE EN COURS DE TRANSFORMATION |

|

311900 |

DE/ ACTIONS, VALEURS ASSI ET DRT RATACHE |

|

312010 |

OBLIGATIONS ET VAL. ASSIM. ETAT |

|

312050 |

INT. COURUS / OB. ET VAL ASSIM. ETAT |

|

312090 |

DE/OBLIGATIONS ET VALEURS ASSIM. ETAT |

|

312110 |

OBLIGATIONS ET VAL. ASSIM. ETAT (BTA) |

|

312150 |

INT. COU / OB. ET VAL ASSIM. ETAT (BTA) |

|

312190 |

DE/OBLIG ET VALEURS ASSIM. ETAT (BTA) |

|

312210 |

OBLIGATIONS STE |

|

312250 |

INTERETS COUR/ OBLIG ET VAL ASSIM. STE |

|

312290 |

DE/OBLIG ET VALEURS ASSIMILEES STE |

|

312500 |

INTERETS COUR/ OBLIGATIONS ET VAL ASSIMI |

|

312510 |

INTERETS INTERCALAIRES COURUS SUR OBLG |

|

312600 |

INTERETS ECHU/ OBLIGATIONS ET VAL ASSIMI |

|

312900 |

DE/OBLIGATIONS ET VALEURS ASSIMILEES |

|

313100 |

ACTIONS SICAV |

|

313200 |

PARTS DE FCP |

|

313900 |

DE SUR TITRES OPCVM |

|

319100 |

AUTRES VALEURS DU PORTEFEUILLE-TITRES |

|

319700 |

INTERETS COURUS SUR AUTRES VALEURS |

|

319900 |

DE SUR AUTRE VALEURS |

|

321100 |

BONS DU TRESOR |

|

321300 |

INTERETS SUR BON DU TRESOR ECHUS |

|

321400 |

INTERETS PRECOMPTES SUR BON DU TRESOR |

|

321500 |

INTERETS COURUS SUR BONS DU TRESOR |

|

322100 |

BILLETS DE TRESORERIE |

|

322400 |

INTERETS PRECOMPTES SUR BILLETS TRESORER |

|

322500 |

INTERETS COURUS SUR BILLET TRESORERIE |

|

322502 |

INTERET DE RETARD/BILLET DE TRESORERIE |

|

323100 |

CERTIFICATS DE DEPOT |

|

323400 |

INTERETS PRECOMPTES SUR CD |

|

323500 |

INTERETS COURUS SUR CD |

|

324100 |

BONS DE CAISSE |

|

324400 |

INTERETS PRECPT/BONS DE CAISSE |

|

324500 |

INTERETS COURUS/BONS DE CAISSE |

|

334500 |

INTERETS COURUS SUR COMPTE COURANT |

|

350000 |

ECRAT SUR INTERETS COURUS/oblig. |

|

360000 |

ECART /DIFF. D'ESTIMATION |

|

370000 |

ECRAT SUR INTERETS COURUS/TCN. |

|

401000 |

GESTIONNAIRE |

|

402000 |

DEPOSITAIRE |

|

403000 |

AUTRES OPÉRATEURS CREDITEURS |

|

403001 |

PUBLICATIONS DIVERSES |

|

403100 |

PUBLICATIONS CMF |

|

403200 |

IMPOTS A PAYER |

|

404000 |

CHARGE BUDGETISÉE CONSTATATION LINEAIRE |

|

404100 |

CHARGE PROVISIONNÉE |

|

404200 |

CHARGE PROVISIONNÉE CONTRE PARTIE |

|

405000 |

JETON DE PRESENCE |

|

411000 |

DIVIDENDE A RECEVOIR |

|

411200 |

COM./PLAC./A RECEVOIR |

|

412000 |

INTERETS A RECEVOIR |

|

413000 |

OBLIGATIONS AMORTIES |

|

414000 |

PLACEMENTS MONETAIRES ECHUS |

|

415000 |

SOUSCRIPTION A TITRE REDUCTIBLE |

|

440000 |

ACTIONNAIRES ET PORTEURS DE PARTS |

|

440100 |

DIVIDENDES A PAYER |

|

440200 |

DIVIDENDE REINVESTIS |

|

451000 |

PERSONNEL |

|

452000 |

ETAT |

|

452100 |

ETAT RETENUE A LA SOURCE |

|

457000 |

AUTRES DEBITEURS RAS SUR BTA |

|

457100 |

AUTRES DEBITEURS |

|

458000 |

AUTRES CREDITEURS (CMF) |

|

458100 |

AUTRES CREDITEURS |

|

458600 |

CHARGES A PAYER |

|

458610 |

CHARGES A PAYER SUR EXERCICE ANTERIEUR |

|

460100 |

CHARGE A AMORTIR R.FIN.API |

|

460200 |

CHARGE A AMORTIR CAC |

|

460300 |

CHARGE A AMORTIR LOYER |

|

460400 |

CHARGE A AMORTIR SALAIRE |

|

460500 |

CHARGE A AMORTIR DEPOSITAIRE |

|

460600 |

CHARGE A AMORTIR CMF |

|

462100 |

CHA. A AMORTIR CONTRE AGO |

|

462200 |

CHA. A AMORTIR CONTRE CAC |

|

462300 |

CHA. A AMORTIR CONTRE LOYER |

|

462400 |

CHA. A AMORTIR CONTRE SALAIRE |

|

462500 |

CHA. A AMORT. CONTRE DEPOS. |

|

462600 |

CHA. A AMORTIR CONTRE P CMF |

|

471000 |

COMPTE DE REGULARISATION ACTIF |

|

471100 |

INT. INTER. PERCUS D'AVANCE |

|

472000 |

COMPTE DE REGULARISATION PASSIF |

|

480100 |

AMORTI.LINEAIRE R.FIN.API |

|

480200 |

AMORTI.LINEAIRE CAC |

|

480300 |

AMORTI. LINEAIRE LOYER |

|

480400 |

AMORTI. LINEAIRE SALAIRE |

|

480500 |

AMORTISSEMENT LINEAIRE DEPO |

|

480600 |

AMORTISSEMENT LINEAIRE CH.6 |

|

490100 |

CHARGE AMORTIE AGO |

|

490200 |

CHARGE AMORTIE CAC |

|

490300 |

CHARGE AMORTIE LOYER |

|

490400 |

CHARGE AMORTIE SALAIRE |

|

491000 |

REGUL ARRONDI VL |

|

531000 |

DEPOT A TERME |

|

532000 |

DEPOTS A VUE REMUNERES |

|

533100 |

AVOIRS EN BANQUE |

|

533140 |

CAISSE |

|

533150 |

COMPTES COURANT PLACEMENT |

|

533200 |

SOMMES A L'ENCAISSEMENT |

|

533300 |

SOMMES A REGLER |

|

601000 |

REMUNERATION DU GESTIONNAIRE |

|

602000 |

REMUNERATION DU DEPOSITAIRE |

|

611000 |

REMUNERATION D'INTERM. & HONORAIRES |

|

611100 |

REMUNERATION CAC |

|

612000 |

REDEVANCE CMF |

|

612100 |

IMPOT & TAXES |

|

613000 |

PUBLICITE & PUBLICATIONS |

|

614000 |

SERVICES BANCAIRES & ASSIMILES |

|

614100 |

FRAIS DIVERS BANCAIRES |

|

615000 |

LOCATION & CHARGES LOCATIVES |

|

616000 |

ENTRETIENS & REPARATIONS |

|

617000 |

PRIMES D'ASSURANCE |

|

619000 |

AUTRES SERVISES EXTER. LIES A L'EXPLOIT. |

|

620000 |

AUTRES CHARGES D'EXPLOITATION |

|

621000 |

CHARGES DIVERSES |

|

641000 |

REMUNERATIONS DU PERSONNEL |

|

642000 |

CHARGES SOCIALES |

|

643000 |

AUTRES CHARGES DU PERSONNEL & CH.SOCIAL |

|

651000 |

FRAIS DE PRE-EXPLOITATION |

|

652000 |

FRAIS DE CONSEIL & D'ASSEMBLEE |

|

653000 |

JETON DE PRESENCE |

|

654000 |

FOURNITURES DE BUREAU |

|

661000 |

IMPOTS,TAXES & VERSEMENTS ASSIMILE/REMUN |

|

665000 |

AUTRES IMPOTS & TAXES & VERSEMENT ASSIMI |

|

670000 |

DOTATIONS AUX FRAIS DE GESTION BUTGETISE |

|

671000 |

DOT. FRAIS GESTION BUTGET(DEP.PER) |

|

680100 |

AMORTI. LINEAIRE R.FIN.API |

|

680200 |

AMORTI.LINEAIRE CAC |

|

680300 |

AMORTI. LINEAIRE LOYER |

|

680400 |

AMORTI. LINEAIRE SALAIRE |

|

680500 |

AMORTISSEMENT LINEAIRE DEPOS |

|

680600 |

AMORTISSEMENT LINEAIRE CH6 |

|

682100 |

CHARGE AMORTIE DP AGO |

|

682200 |

CHARGE AMORTIE DP CAC |

|

682300 |

CHARGE AMORTIE DP LOYER |

|

682400 |

CHARGE AMORTIE DP SALAIRE |

|

682600 |

CHARGE AMORTIE VISA CMF |

|

690100 |

CHARGE AMORTIE R.FIN.API |

|

690200 |

CHARGE AMORTIE CAC |

|

690300 |

CHARGE AMORTIE LOYER |

|

690400 |

CHARGE AMORTIE SALAIRE |

|

690600 |

CHARGE AMORTIE CMF |

|

701000 |

REV. ACTI.,VAL. ASSIMI.& DROITS RATTACH |

|

702000 |

REV. OBLI. ET VAL. ASSIM. (POT.) |

|

702050 |

REV. OBLI. ET VAL. ASSIM. (REPORT) |

|

702100 |

REV. OBLI. ET VAL. ASSIM. ETAT (ECHUS) |

|

702200 |

REV. OBLIG. ET VAL. ASSIM. (RÉAJUST) |

|

702210 |

REV.INTERC. OBLIG. ET VAL. ASSIM.(POT.) |

|

702250 |

REV. OB. VAL. ASS. STE. (REPORT) |

|

702300 |

REV. OBLIG. ET VAL. ASSIM. STE. (ECHUS) |

|

703000 |

REV. OPCVM |

|

704000 |

INTERET DE RETARD (POT.) |

|

705000 |

REV. AUTRES VALEURS |

|

705100 |

REV. /AUTRES VALEURS (REPORT) |

|

705200 |

REV. AUTRES VALEURS (ECHUS) |

|

706100 |

REV. BONS DU TRÉSOR (POTENTIEL) |

|

706110 |

REV. BONS DE TRÉSOR (REPORT) |

|

706120 |

REV. BONS DU TRÉSOR (ECHUS) |

|

706200 |

REV. BILLETS DE TRÉSORERIE (POT) |

|

706210 |

REV. BILLET DE TRESORERIE (REPORT) |

|

706220 |

REV. BILLET DE TRÉSORERIES (ECHUS) |

|

706230 |

REV. BILLET DE TRÉSORERIES (RETARD) |

|

706300 |

REV. CERTIFICAT DE DEPOT(POTENTIEL) |

|

706310 |

REV. CERTIFICAT DE DEPOT (REPORT) |

|

706320 |

REV. CERTIFICAT DE DEPOTS (ECHUS) |

|

706500 |

REV. DAT (POT.) |

|

706510 |

REV. DAT (REPORT) |

|

706520 |

REV. DAT (ECHUS) |

|

706900 |

REV. AUTRES PLACEMENT MONÉTAIRES (POT) |

|

706910 |

REV. AUTRES PLACEMENT MON. (REPORT) |

|

706920 |

REV. AUTRES PLACEMENT MONÉTAIRES (ECHUS) |

|

711000 |

INTERETS SUR COMPTES DE DEPOT |

|

730000 |

AUTRES PRODUITS D'EXPLOITATION |

|

740000 |

ECART SUR INTERETS COURUS/oblig |

|

750000 |

INTERETS COURUS REPORT |

|

760000 |

ECART SUR INTERETS COURUS/TCN |

|

770000 |

REGUL. SOM. DIST. EX. EN COURS. (SOUS.) |

|

771000 |

REGUL. SOM. DIST. EX. EN COURS. (RACHAT) |

No comments to display

No comments to display